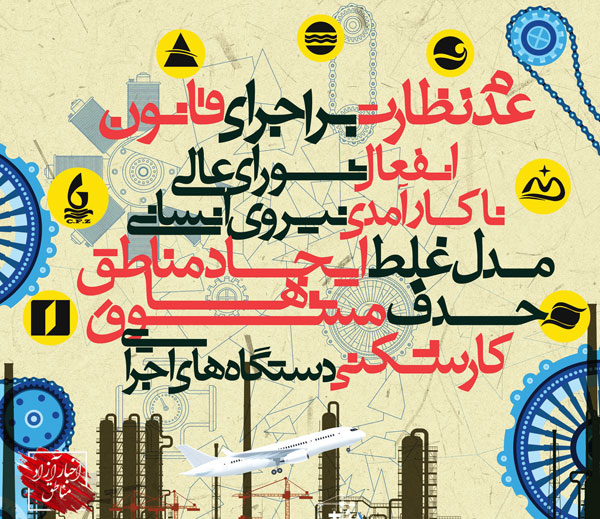

تبعات حذف معافیتهای مالیاتی در مناطق آزاد در گفتوگو با فعالین اقتصادی بررسی شد:

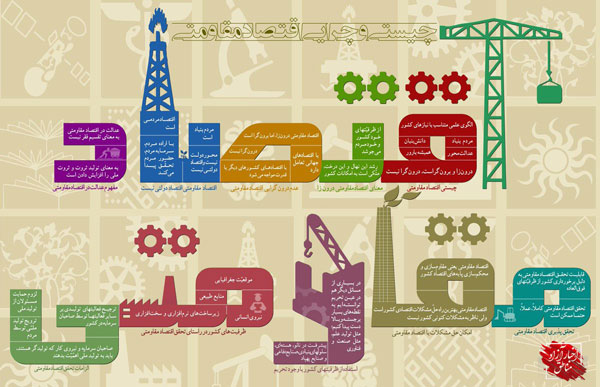

با عنایت به اینکه مناطق آزاد تجاری-صنعتی در ایران بدون هزینهکرد دولتی تاسیس شده و در طول این سهدهه از ردیف بودجه دولتی بهرهمند نشدهاند، باید تاکید کرد که اعطای معافیتهای مالیاتی از ابزار موثر در هدایت سرمایهگذاری و رشد فعالیتهای اقتصادی در مناطق آزاد تجاری-صنعتی میباشد. معافیت مالیاتی مناطق آزاد، نه تنها فراتر از نحوه عمل در سطوح عملیات، بنگاه و حتی صنعت و کسب و کار خاص است، بلکه یک رژیم مالیاتی در قلمرو اقتصادی مستقل از حوزه اقتدار قانون مالیاتهای مستقیم تلقی میگردد.