ضرورت بهرهگیری از مناطق آزاد در جهت بهبود اقتصاد کشور:

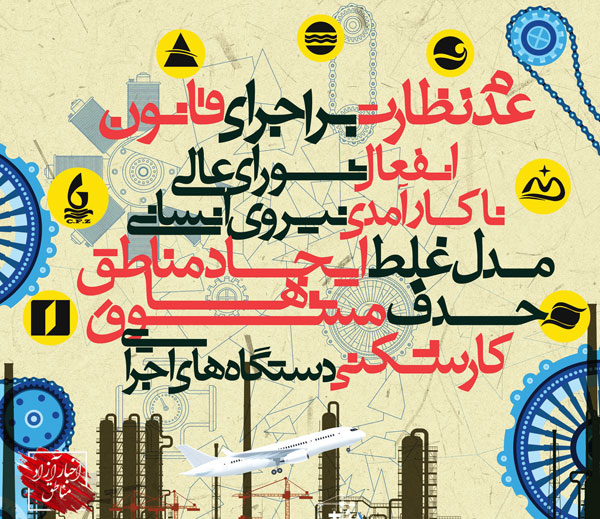

بیتردید تفسیر قانون مناطق آزاد توسط مسئولین و تصمیمگیران کشور تا حدود زیادی نسبت به قانون مصوب متفاوت است؛ قانون مصوبی که در سال1372 به تصویب مجلس محترم شورای اسلامی رسیده و تمامی موضوعات مربوط به مناطق آزاد کشور را به خوبی لحاظ کرده است؛ با این وجود این روزها شاهد فعل و انفعالات زیادی در حوزههای مختلف تصمیمگیر و تصمیمساز در مقابل مناطق آزاد هستیم که مسلما هیچ منفعتی از این قبیل موارد، عاید طرفین نخواهد شد و فقط و فقط باعث دلسرد شدن سرمایهگذاران و فعالین اقتصادی در این مناطق از کشور و همچنین شاهد رکود بیشتر فعالیت در سال جهش تولید در مناطق آزاد خواهد شد.