به گزارش اخبار مناطق آزاد، در قالب این مدل قانونگذاری دو مرحلهای، نمایندگان مردم که با رأیگیری مستقیم از سوی مردم به مجلس شورای اسلامی راه مییابند، نماد و مظهر آرای متغیر مردم در دورههای زمانی متفاوت بوده و نمایندگی مجلس همزاد هیجانهای زودگذر و مبتنی بر تلون آراء و منافع مردم شهرستانهای مختلف، تاثیرپذیری از رسانهها، تابعیت از اعمال نظرهای حزبی-سیاسی متغییر (در واقع محفلی) و سایر متغیرهای اثرگذار بر رفتار، نظر و قانونگذاری نمایندگان مجلس شورای اسلامی است.

در نتیجه وجود قوه نظارتی عاقله و دوراندیش که قانوننگاری مجلس را به عنوان نهاد ترسیم کننده و حتی ناظر بر رژیم و سازوکار مدیریت کشور در حوزه های مختلف، براساس دو شاخص اصلی قانون اساسی و مبانی شرعی پایش و تنظیم (تایید، عودت جهت اصلاح و رد) میکند؛ حیاتی و الزامی مینماید.

بر این اساس این نشریه، در گزارش ذیل به تفصیل، اقدام به تجزیه و تحلیل رفتار قانونگذاری نمایندگان مجلس در ارتباط با مناطق آزاد تجاری-صنعتی کشور مینماید؛ طرفه اینکه بخش عمده قوانین مورد بررسی، معالاسف با تایید شورای نگهبان نیز همراه شده و امید میرود با مداقه در مباحث کارشناسی مطروح و با عنایت به استنادات ذیل، مُرّ قانون فصلالخطاب امور جاری کشور بوده و این امر، محدود به اجرا از سوی مردم نباشد، بلکه از سوی حکام یعنی دولتمردان و نمایندگان مجلس در راستای اجرای وظایف و سر بر مهر ولایتمداری نهادن، لباس انجام بر تن قانون چگونگی اداره مناطق آزاد تجاری-صنعتی و قوانین بالادستی مرتبط با این نهادهای دولتی پوشانده شود.

بخش اول: جایگاه مناطق آزاد در قالب برنامههای توسعه توسط دورههای سوم تا یازدهم

در برنامه اول توسعه پنجساله کشور که موجودیت مناطق آزاد تجاری-صنعتی جمهوری اسلامی ایران پس از پایان جنگ تحمیلی توسط نمایندگان سومین دوره فعالیت مجلس تصویب شد؛ براساس«تبصره۱۹»، به دولت هاشمی رفسنجانی اجازه تاسیس مناطق آزاد تجاری-صنعتی، حداکثر در سه نقطه از نقاط مرزی کشور صادر گردید.

در عین حال در «تبصره بیستم» نیز با هدف پشتیبانی تولید؛ گمرک و سازمان بنادر و کشتیرانی (آن زمان دو نهاد مجزا نشده بودند) موظف به تاسیس مناطق ویژه حراست شده در مبادی ورودی و یا گمرکات داخلی جهت نگهداری مواد اولیه و قطعات و ابزار و مواد تولیدی که بدون انتقال ارز وارد میشود؛ به صورت امانی، با ضربالعجل ششماه، گردیدند.

بیتردید زایش نارس مناطق آزاد در پرتو تحولات پس از پایان جنگ، کسر بودجه، عقبماندگی دولت از برنامههای معمول خود، لزوم ترمیم خرابیهای جنگ، اهمیت جذب سرمایه و سرمایهگذاران داخلی که پس از پیروزی انقلاب اسلامی به دلیل شرایط ابتدایی دوران پس از استقرار نظام، از کشور مهاجرت نموده بودند، برنامهریزی جهت تغییر نگاه به بیرون و گریز از مرکز قومیتهای مرزنشین کشور و تلاش جهت ارائه تصویری تعاملگرا از دولت ایران در معادلات منطقهای (بهویژه پس از حمله عراق به کویت و داستان جنگ اول خلیجفارس که با لشکرکشی امریکا و دولتهای همسوی او همراه بود) شرایط را به حدی پیچیده نمود که مجلس چپاندیش، بر قامت راست بلند شده و رأی به ایجاد مناطق آزاد داد و در واقع ادبیات مناطق آزادی وارد نظام برنامهنویسی جمهوری اسلامی و چه بسا ایرانیان گردید.

در برنامه دوم توسعه کشور که توسط نمایندگان پنجمین دوره مجلس به تصویب رسید، ابتدا در چارچوب «بند(د)، تبصره۲۴»، نظری به مناطق ویژه اقتصادی شد تا در راستای پشتیبانی از تولیدات داخلی و توسعه صادرات غیرنفتی و ایجاد تحرک در اقتصاد منطقهای، دولت مجاز به ایجاد مناطق ویژه حراست شده در مبادی ورودی و یا گمرکهای داخلی گردد. در مفاد بعدی نیز قانونگذار بر لزوم تطبیق فعالیت مناطق حراست شده پیشین و تصویب آییننامه اجرایی این بند توسط دولت تاکید نموده است.

در تبصره۲۸، مناطق آزاد موظف به ایجاد مراکز بهداشتی و درمانی در محدوده خود براساس ضوابط وزارت بهداشت، از محل درآمدهای اختصاصی خود شدند. در عین حال ماده۵۹ قانون برنامه دوم توسعه نیز به اخذ عوارض از وارد و تولیدکنندگان گیرندههای تلویزیونی رنگی در سطح کشور و مناطق آزاد پرداخته شده و در نهایت، در بخش دوم قانون، که مشتمل بر خطمشیهای اساسی است، بند۱۵ ماده۹ بر استفاده موثر از مناطق آزاد برای توسعه صادرات و صادراتمجدد جهت کاهش وابستگی اقتصاد کشور به درآمدهای حاصل از نفت و توسعه بیش از پیش صادرات غیرنفتی تصریح شده است.

برنامه سوم توسعه که از سوی ششمین دور فعالیت مجلس شورای اسلامی به تصویب رسید، نمایندگان صرفا به ماده۱۶۸ و داستان عوارض از وارد و تولیدکنندگان گیرندههای تلویزیون رنگی بسنده نمودند. در این میان نمیتوان نگاه بدبینانه گروه اقتصادی دولت و نمایندگان اصلاحطلب به موجودیتی به نام منطقه آزاد و غلبه زاویه منفی علیه رئیس وقت مجمع تشخیص مصلحت نظام، یعنی آیتالله هاشمی رفسنجانی که معمار مناطق آزاد برشمرده میشد، در بازتولید به محاق بردن مناطق آزاد در نظام برنامهریزی کلان کشور را نادیده گرفت؛ سنگ بنایی که در دولتهای بعدی با تبدیل مناطق آزاد به خلوتگاه روسای جمهور و حلقه اول وی، که مناطق آزاد را به آوردگاه حضور مدیران ضعیفی که در چیدمان تقسیم مدیریت کشور بینصیب مانده بودند، تبدیل نمود. درواقع یکی از پاشنههای آشیل عملکرد ضعیف مناطق آزاد از همین دوران آغاز شد و در ادامه نیز در قالب عدم بهرهگیری از توانمندیهای بدنه مدیریتی مناطق آزاد ظاهر شد. (البته در دوران دولت روحانی برخی ارتقاء و انتخاب از مدیران داخلی مناطق تا حد مدیرعامل و دبیر شورایعالی انجام شد).

اما برنامه چهارم توسعه، برنامهای بود که بعد از سه دوره برنامهنویسی و رفتار نهادهای زیرمجموعه شورایعالی مناطق آزاد نسبت به موجودیت مناطق آزاد در دوران دولت خاتمی تنظیم شده و علیرغم تصویب مجلس هفتم، توسط دولت احمدینژاد به اجرا در نیامد!؟

در «ماده۳۵» این برنامه برای نخستین بار با ادبیاتی دیگر نص ماده۲۷ قانون چگونگی اداره مناطق آزاد تاکید شد؛ به این نحو که به منظور اعمال مدیریت واحد و ایجاد رشد اقتصادی مناسب در مناطق آزاد، دولت مکلف به اجرای اقداماتی از قبیل مدیریت سازمانهای مناطق آزاد به نمایندگی از طرف دولت، بالاترین مقام اجرایی منطقه محسوب شده و کلیه دستگاههای اجرایی مستقر در مناطق آزاد مکلف شدند ضمن رعایت ماده۲۷، نسبت به اصلاح و رفع مغایرتهای مقرراتی خود با مقررات مناطق آزاد اقدام نمایند.

البته در ادامه این قانون به مباحث ورود کالاهای تولیدی و پردازش شده در منطقه به سایر نقاط کشور، مواد اولیه و کالاهای واسطهای خارجی بهکار رفته در تولید، حقوق، عوارض و هزینههای بندری، محدوده آبی، معاف بودن از کلیه حقوق ورودی، عوارض و مالیات در زمینه مبادلات کالا بین مناطق آزاد و خارج از کشور به استثنای عوارض موضوع ماده۱۰ و درنهایت صدور مجوز ایجاد دانشگاههای خصوصی در چارچوب ضوابط و مقررات قانونی و مصوبات شورایعالی انقلاب فرهنگی، پرداخته میشود.

از سوی دیگر در ماده۴۰ قانون، در راستای افزایش توان رقابتپذیری بنگاههای فعال در صنایع نوین کشور، بر ایجاد مناطق ویژه صنایع، مبتنی بر فناوریهای برتر در جوار قطبهای علمی-صنعتی کشور با قید مکانهای مناسب تاکید و در عین حال در ماده۴۷ نیز برای ایجاد و توسعه شرکتهای دانشبنیان و تقویت همکاریهای بینالمللی با بهرهمندی از مزایا قانونی مناطق آزاد تاکید شده است.

در نهایت و در ماده۷۵، سازمان مدیریت و برنامهریزی کشور مکلف به بهرهگیری مناسب از موقعیت و توانمندیهای عرصههای مختلف سرزمین، برای توسعه علم و فناوری و تعامل فعال با اقتصاد جهانی، از طرق مختلف ازجمله تعیین مراکز و پارکهای فناوری علمی، تحقیقاتی، تخصصی و همچنین تعیین نقش و عملکرد مناطق آزاد و ویژه اقتصادی شده بود.

پس از عدم اجرای برنامه چهارم توسعه از سوی دولت احمدینژاد، دولت وی اقدام به تنظیم برنامه پنجم نمود که توسط مجلس هشتم تصویب شد؛ بعد از گذار از ماده۲۰ این قانون که اشارهای به تاسیس شعب دانشگاههای کشور در مناطق آزاد دارد؛ بار دیگر دولت و مجلس بر لزوم تصریح بر ماده۲۷ قانون چگونگی اداره مناطق آزاد در قالب ماده۱۱۲ تاکید نمودند، با این تفاوت که نقش موثری برای مناطق آزاد درخصوص تحقق اهداف سند چشمانداز بیست ساله نظام تعیین شده بود. به مباحث مطروحه در برنامه چهارم -با اندکی تغییر- بند(ز)، که تصریح بر ایفای نقش مناطق آزاد در زدودن چهره فقر داشت، اضافه گردیده بود.

مجلس هشتم در ماده۱۵۹ به منظور تسهیل و تشویق سرمایهگذاری صنعتی و معدنی، معافیت مالیاتی واحدهای صنعتی و معدنی مناطق کمتر توسعه یافته تا سقف معافیتهای مناطق آزاد افزایش داد و در ماده۱۶۶ نیز بر ایجاد شهر فرودگاهی در محدوده فرودگاه بینالمللی امام خمینی(ره) و تاسیس منطقه آزاد و منطقه ویژه اقتصادی تصریح کرد و عملا تار و پود ایجاد هفتمین منطقه آزاد کشور به هم بافته شد و این درحالی است که عملا منطقه آزاد شهر فرودگاهی سال۹۸ و شش سال بعد از منطقه آزاد ماکو به صورت رسمی شروع به فعالیت نمود.

در واقع برنامه پنجم بیشترین تنوع بازتعریف کارویژه و کارکردهای مناطق را به خود اختصاص داده است. در واکاوی چنین رویکردی را ناشی از نگاه ویژه حلقه اصلی احمدینژاد و رحیم مشایی نسبت به این فرصت و همچنین آغاز تحریمهای بینالمللی که توانمندی مناطق آزاد را برای دور زدن تحریم نمایان کرده بود، میتوان ارزیابی نمود.

در این میان در آخرین برنامه مصوب که در دوران دولت روحانی و مجلس دهم شورای اسلامی به زیور تصویب و ابلاغ آراسته شد!؟ و برای نخستین بار هیچ اشارهای به مناطق آزاد براساس رویههای گذشته نشده؛ بلکه در قالب بخش چهارم که تعیینکننده محیط کسب و کار، خصوصیسازی و مناطق آزاد است، در ماده۲۳، ایجاد هرگونه منطقه آزاد و ویژه اقتصادی جدید منوط به تصویب مجلس شورای اسلامی و تامین زیرساختهای لازم گردید. (موضوعی که در ماده(۱) قانون چگونگی اداره مناطق آزاد موجود است) و در عین حالی برای نخستین بار از دبیرخانه شورایعالی نام برده میشود و براساس تصمیم نمایندگان، کلیه وظایف، اختیارات، ساختار و تشکیلات دبیرخانه شورایعالی مناطق آزاد و ویژه اقتصادی، به وزارت امور اقتصادی و دارایی منتقل و براساس این تبصره قانونی، وزیر ذیربط مسئول اجرای قوانین مرتبط با حوزه مناطق آزاد و ویژه اقتصادی تعیین میگردد.

در ادامه، ماده۳۸ تصریح بر لحاظ ارزیابی راهبردی محیطزیست در پهنه مناطق آزاد براساس شاخصهای پایداری محیطزیست اشاره شده و در عین حال ماده۸۳ نیز تکرار بنده(ز)، ماده۱۱۲ برنامه پنجم میباشد.

درخصوص دلایل تمرکز نمایندگان مجلس با محوریت کمیسیون اقتصادی به تحویل جایگاه دبیرخانه شورایعالی مناطق آزاد به یک وزارتخانه را میتوان به مدل رابطه دبیر وقت شورایعالی یعنی مرحوم مهندس ترکان با نمایندگان مجلس مرتبط قلمداد کرد و منوط کردن ایجاد مناطق آزاد به نظر مجلس را نیز در توسعه محدوده منطقه آزاد انزلی و اروند بدون اخذ مصوبه مجلس و همچنین محدوده بینظیر منطقه آزاد ماکو که با ۵۰۰هزار هکتار بزرگترین منطقه آزاد جهان، معرفی شده است.

بخش دوم: جایگاه مناطق آزاد در احکام دائمی

مستند به اصول قانون اساسی، که در قالب فصل ششم که مستظهر به تبیین قوه مقننه جمهوری اسلامی ایران است؛ مهمترین بخش انشاءکننده قانون، نهاد دو بخشی قوه قانونگذاری کشور میباشد. البته در این میان شوراهایی همچون شورایعالی امنیت ملی و شورایعالی انقلاب فرهنگی نیز در مواردی دارای شانیت تصویب و ابلاغ قانون فراسوی مسیر مندرج در قانون اساسی میشوند؛ اما براساس اصل۱۱۲ قانون اساسی (که در قانون اساسی سال۵۸ وجود نداشت)، مجمع تشخیص مصلحت نظام به منظور تشخیص مصلحت نظام در موارد بروز اختلاف مابین مجلس شورای اسلامی و شورای نگهبان تاسیس گردید.

در این میان با استناد به این اصل؛ مشاوره در اموری که رهبری به آنان ارجاع میدهد، به همراه تصریح موجود در ماده اول اصل۱۱۰ قانون اساسی -که بیانگر وظایف و اختیارات رهبری است- تعیین سیاستهای کلی نظام جمهوری اسلامی ایران پس از مشورت با مجمع تشخیص مصلحت نظام، نیز ازجمله رویههای سیاستگذاری است که ظرف سهدهه اخیر و بهویژه پس از بروز اختلافات شدید در مسیر قانونگذاری نمایندگان مجلس ششم، اهمیت تعیین و ابلاغ سیاستهای کلی نظام را متلبور ساخت و مقام معظم رهبری پس از آن با بهرهگیری از ظرفیتهای مجمع تشخیص مصلحت نظام اقدام به ابلاغ سیاستهای مختلف نظام جمهوری اسلامی ایران نمود که آخرین آن سیاستهای اجتماعی و مهمترین آن سیاستهای کلی اقتصاد مقاومتی، اصل۴۴ قانون اساسی، محیطزیست و… ارزیابی میشود.

در تحلیل رویکردهای تبیین شده از سوی مجمع تشخیص مصلحت نظام که گام نهادن در مسیر انشای قانون است، مابین اندیشمندان حقوق اساسی و علوم سیاسی مباحث مختلفی در جریان بوده، اما باید به جایگاه رهبری در حقوق اساسی ایران که مبتنی بر ولایت فقیه و مفهوم حکم حکومتی است، ملاحظه بیشتری نمود تا از این منظر به این واقعیت نائل آمد که ابلاغ سیاستهای کلی با ادبیات دیگر در رژیمهای حکومتی دیگر نیز مسبوق به سابقه بوده؛ چراکه مانع تعجیل و عدم التفاط به آینده از سوی قوه مقننه تابع نظر متاثر از مردم و امر سیاسی است و اینکه از منظر جایگاه ذیل قانون اساسی واقع شده است؛ در نتیجه مباحث مطروح میتوان به این مواد در قالب سیاستهای کلی آیین حمکرانی کشورمان عنایت نمود که براساس آن جایگاه مناطق آزاد اولا براساس ماده۱۱ سیاستهای کلی اقتصادی مقاومتی تصریح و ثانیا طبق ماده۶۵ احکام دائمی توسعه بر آن تاکید شده است.

براساس مباحث فوق، مستندات ذیل درخصوص تخالف و ضدیت مصوبات مجلس شورای اسلامی در خصوص تعمیم مالیات بر ارزش افزوده به مناطق آزاد در قالب اصلاح قانون مالیات بر ارزش افزوده که بهار سال۱۴۰۰ به تصویب نمایندگان مجلس رسید، انتقال دبیرخانه شورایعالی به وزارت امور اقتصادی و دارایی و همچنین قوانینی همچون قانون رفع موانع تولید رقابتپذیر و حضور گمرکات کشور در مبادی ورودی و خروجی کالا در مناطق آزاد؛ به منظور طرح مباحث کارشناسی با اعضای محترم شورای نگهبان و آغاز مباحثه با پژوهشکده آن شورا جهت تبیین به منظور رفع دغدغههای فعالین اقتصادی و سرمایهگذاران حاضر در مناطق آزاد تجاری-صنعتی در دستورکار قرار گرفته تا باشد براساس اصل قرآنی-الهی امر به معروف و نهی از منکر، موارد اختلاف و تعارض قوانین مصوب نمایندگان محلس شورای اسلامی مورد واکاوی قرار گیرد.

نکته حائز اهمیت اینکه در این بررسی تمرکز بر عملکرد مجالس دهم و یازدهم بوده که با حدت و همگرایی بیشتری بر تحدید حوزه فعالیت مناطق آزاد کمر همت بستند؛ طرفه اینکه دو مجلس در تقابل ذهنی و نظری در عرصه سیاست و اقتصاد بوده؛ اما در ارتباط با اعمال محدودیتهای جدید علیه دبیرخانه شورایعالی با هدف تضعیف جایگاه شخص و شخیصت حقوقی دبیر شورایعالی با یکدیگر همداستان و همنظر میباشند.

بخش سوم: قوانین مصوب مجلس شورای اسلامی نقض قاعده نفی سبیل، سنت نبوی(ص)-علوی(ع) درخصوص وفای بهعهد است

با تمسک به آیه۱۴۱ سوره نساء که خداوند متعال تاکید دارد: لَنْ یَجْعَلَ اللَّهُ لِلْکَافِرِینَ عَلَى الْمُؤْمِنِینَ سَبِیلًا؛ باید تصریح نمود:

۳-۱: با عنایت به حضور گمرک در مبادی ورودی و خروجی کالا «به» و «از» مناطق آزاد -که خود تخلف و نقض عهدی بیّن نسبت به تعهدات بینالمللی و با فعالین اقتصادی مناطق آزاد است- و براساس تبصره۳ قانون مالیات بر ارزش افزوده، تعمیم پرداخت مالیات مزبور به فعالین اقتصادی مناطق آزاد مالیات پرداختی توسط تولیدکنندگان مناطق را از حداقل ۹ تا ۲۷درصد در نوسان خواهد کرد (۹درصد برای محصولات صادراتی که مواد اولیه خود را از خارج کشور دریافت میکنند و ۲۷درصد برای تولیدکنندگانی که مواد اولیه کالای تولیدی خود را از داخل کشور نیز تامین مینمایند. در نتیجه دو مرحله پرداخت عوارض ۹درصدی در واردات مواد اولیه داخلی و خارجی به همراه ۹درصد عوارض صدور به سرزمین اصلی)، موضوعی که هزینه تمامشده تولید محصول در این مناطق را نسبت به تولیدکنندگان داخلی و نمونههای مشابه محصولات وارداتی به کشور افزایش میدهد.

بر این اساس، تولیدکنندگان این مناطق در مقابل کالاهای تولید شده در دیگر کشورها از امکان رقابت در بازار داخلی محروم میشوند؛ موضوعی که علاوهبر تضعیف تولیدکننده ایرانی، زمینه از میان رفتن فرصتهای شغلی مستقیم و غیرمستقیم ایجاد شده را نیز فراهم میکند. در این میان باید به یک واقعیت نیز توجه داشت که همزمان با گسترش تحریمهای بینالمللی شده امریکا علیه اقتصاد و مردم ایران از دهه نود قرن گذشته، به دلیل وضع محدودیتهایی در سبد کالاها و محصولات وارداتی به داخل، تعداد قابلتوجهی از واردکنندگان و حتی تولیدکنندگان داخلی به دلیل مزایای قانونی مناطق آزاد، اقدام به تاسیس واحد تولیدی-صنعتی یا حتی فرآوری کالا نمودند؛ به حدی که هماکنون حدود ۴۰درصد از تنوع کالایی درحال تولید، فرآوری در سطح مناطق آزاد را این قبیل کالاها به خود اختصاص داده است.

۳-۲: با توجه به تلاشهای کشورهای پیرامونی (امارات متحده عربی، عمان، جمهوری آذربایجان و ترکیه) درخصوص جذب تولیدکنندگان، سرمایهگذاران و کارآفرینان و حتی نیروهای متخصص فعال در سطح کشور و بهویژه مناطق آزاد، در قالب ارائه انواع مشوقهای حمایتی (مالیاتی و گمرکی) زمینه تقویت کشورهای همسایه از طریق حضور فعالین اقتصادی ایران با تولید محصولات موردنیاز بازار داخلی و تقویت جایگاه منطقهای آنها در معادلات اقتصادی بینالمللی در مقابل کشورمان را به وجود خواهد آورد. مزید استحضار است که پیرو تحریمهای امریکا علیه مناسبات تجاری ایران و وجود مشکلات فنی در ساختار تعامل گمرکی و زیرساختهای ریلی-جادهای کشورمان؛ کشورهای همسایه در مسیر تامین نیاز بازارهای ترانزیتی بینالمللی، اقدام به راستیآزمایی و انعقاد قراردادهایی به منظور ترانزیت کالا بین آسیا و اروپا نمودهاند. بیتردید دو رفتار کشورهای منطقه به مثابه دو لبه یک قیچی علیه فرصتهای اقتصادی جمهوری اسلامی و تضیف توان بازدارندگی و تعاملات بینالمللی کشورمان عمل میکنند که باید در هر برنامهریزی خرد و کلان اقتصادی، مسئولان نظام به این امور، عنایت ویژهای داشته باشند.

۳-۳: با عنایت به تجربه چند دهه تحریمهای بینالمللی استکبار جهانی به سردمداری امریکا، فرصت بهرهبرداری از مزیتهای ترانزیتی کشور در کریدورهای شمال-جنوب، شرق به غرب، چین، قزاقستان، ایران و بهرهمندی حداکثری از عضویت جمهوری اسلامی ایران در اتحادیههای بینالمللی همچون اتحادیه اقتصادی اوراسیا، اکو، سازمان همکاری شانگهای و سایر موافقتنامههای همکاری اقتصادی منطقهای و فرامنطقهای، توسط دولت و ملت ایران میسر نخواهد بود؛ چراکه در مقایسه با تولید کالا و حتی ارائه خدمات بازرگانی، ترانزیتی، گردشگری و…، شاخص هزینه-فایده فعالیت اقتصادی «در» و «با» فعالین اقتصادی ایرانی با افزایش ۹درصدی همراه خواهد بود و این درحالی است که به دلیل تحریمهای امریکا، ریسک و خطر سرمایهگذاری در جمهوری اسلامی ایران و همکاری با بخش خصوصی ایرانی، با تحریم امریکا و هزینه بیشتر در پرداخت بیمههای بینالمللی همراه است. موضوعی که موجبات کاهش بیش از پیش میل به همکاری و سرمایهگذاری در کشورمان و بهتبع آن خسران بیشتر فعالین اقتصادی و فضای کسب و کار داخلی، تامین نیازهای بازار داخلی و کاهش ضریب اشتغال را بهوجود میآورد.

۳-۴: با توجه به شرایط بد آب و هوایی، کمبود امکانات زیرساختی، فاصله زیاد از مراکز و قطبهای تولیدات صنعتی، کالاهای اصلی مصرفی و در نتیجه هزینه بالای زندگی و فعالیت اقتصادی در نقاط مرزی کشور نسبت به فلات داخلی ایران و این مهم که مناطق آزاد نیز در نقاط مرزی (بعضا حساس از منظر تنوع قومی و مذهبی) قرار گرفتهاند، با افزایش هزینه زندگی، کسب و کارهای تولیدی و به تبع آن خدماتی (گردشگری، بازرگانی و…) شاهد مهاجرت فعالین اقتصادی و ساکنان این مناطق مرزی خواهیم بود؛ امری که در آمایش سرزمینی و جمعیتی به نفع مولفههای پدآفند غیرعامل کشور و معادلات استراتژیک جمعیتی، قومی و اقتصادی ایران اسلامی در مقابل کشورهای همسایه مثبت ارزیابی نمیشود. شاخصهایی که در نهایت دستاوردی جز تضعیف قدرت مانور جمهوری اسلامی در منازعه با امریکا و در رقابت با کشورهای منطقه در مولفههای اقتصادی و به تبع آن سیاسی-استراتژیک را عاید کشورمان نمیکند.

در این میان نمیتوان به تلاش مستمر کشورهای منطقهای و فرامنطقهای جهت تقویت و گسترش نیروهای گریز از مرکز (داخل کشور) به واسطه تمرکز بر برخی محرومیتها و گسلهای اجتماعی (قومی و مذهبی) در میان اقوام مرزنشین بیاعتنا بود؛ بدیهی است در مسیر پدآفندی نسبت به رویکرد کشورهای مزبور، و تغییر نگاه و امید نسبت به توسعهیافتگی در کشورهای همسایه نسبت به روستا، شهر و استان این قومیتها (نزد بومیان مناطق آزاد)، مناطق آزاد از نقش محوری برخوردار میباشند.

۳-۵: با مداقه در اسناد مکتوب اهل سنت و تشیع، پیامبر رحمت للعالمین(ص) بازرگان بودند و اساسا در تمام احادیت و روایات بر جای مانده از ایشان، بر حمایت از کسب و کارهای تولیدی و تجاری صحه گذارده شده است. بهطور مثال خداوند در آیه۲۰ سوره مزمل، مسافرت برای کسبوکار و تجارت را همردیف جهاد ذکر نموده و یکی از مشاغل پیامبر رحمت للعالمین بازرگانی بوده و با یکی از موفقترین بازرگانان عرب ازدواج نمودند و ایشان قائل به این امر بود که مومن وقتی بیکار باشد، دین خود را اسباب معیشت قرار میدهد. (بحارالانوار.ج۱۰۰.ص۹.ح۳۸) و یا اینکه ۹قسمت از ۱۰قسمت روزی در تجارت و یک قسمت در دامداری است. (صدوق، محمی بن علی، الخصال.۴۴۵) و در نهایت امام صادق(ع) تاکید دارند که از تجارت دست برندارید تا خوار نشوید، تجارت کنید خدا به شما برکت میدهد. (وسایل الشیعه، ص۷، ح۶) درواقع با ملاحظه سیره و سبک زندگی پیامبر(ص) و ائمه اطهار(ع) میتوان شاخصهای اصلی تئوریزه کردن این امر که دین اسلام منادی خوداشتغالی و استغنا میباشد را احصاء نمود؛ به حدی که براساس سند موجود در سیوهفتمین حدیث موجود در صفحه۹، جلد۱۰۳ بحارالانوار، پیامبر اکرم(ص) تصریح دارد که عبادت دارای ده جزء میباشد، که نُه جزء آن، در جستجوی روزى حلال است. موضوعی که در مقدمه و بند۸ اصل۴۳ قانون اساسی نیز به الزام دولت نسبت به تحقق آن تاکید شده است.

۳-۶: این رویه با توجه به اینکه قانون مناطق آزاد تا زمانی که با تغییر و اصلاح مواجه نگردد، به عنوان قانونی که در نص آن بر خاص بودن قانون مزبور تصریح شده؛ مصوبات مورد اشاره این مرقومه، نقض قول و عهد فی مابین بخش خصوصی و دولت-مجلس محسوب میشود. عهدی که در چارچوب قانون چگونگی اداره مناطق آزاد مستظهر شده است؛ چراکه خداوند متعال در آیه۲۴ سوره رعد، سلام خود و نیکو فرجامی را از آن کسانی معرفی میکند که نخستین ویژگی آنان براساس آیه بیستم، «وفای بهعهد و عدم پیمانشکنی عنوان شده» یا اینکه در آیه نخست سوره مائده میفرماید: یا أَیُّهَا الَّذینَ آمَنُوا أَوْفُوا بِالْعُقُودِ؛ و همچنین در آیه۳۴ سوره اسراء تصریح میکند: «به پیمانهای خود وفادار باشید، زیرا از پیمانها سئوال خواهد شد». نیاز به تکرار سیره نبوی و علوی در التزام به عهود نیست. اما این مهم زمانی اهمیت بیشتری پیدا میکند که به نامهای که حضرت امام زمان(عج) به شیخ مفید درخصوص نقش وفای بهعهد در امر ظهور اشاره میکند، متوجه گردیم. (طبرسی، احمد بن علی، الاحتجاج، ج۲، ص۳۱۵)

نکته قابل توجه اینکه توجیه شرایط حساس و تحریمهای بینالمللی، منافاتی با نظر امام خمینی(ره) درخصوص برتری احکام ثانویه بر احکام اولیه بنا به تشخیص مصلحت نظام و امت ندارد؛ چون چنین خلفوعدهای و نقض عهدی زمینه تضییق حقوق فعالین اقتصادی و به تبع آن تضعیف فضای کسب و کار در سطح مناطق آزاد میشود؛ چراکه به زعم فعالین اقتصادی، رفتار و قانون مصوب اعتباری نیست و نمیتوان برنامهریزی میانمدت یا بلندمدت در قبال سرمایهگذاری و فعالیت اقتصادی در مناطق آزاد کشور را مدنظر قرار داد.

بخش چهارم: تناقضهای موجود درخصوص تسری قانون مالیات بر ارزش افزوده و بند(ح) تبصره۱۸ قانون بودجه۱۴۰۱ با سیاستهای کلی نظام

۴-۱: به صراحت با ماده۱۱ سیاستهای کلی اقتصاد مقاومتی ابلاغی از سوی مقام معظم رهبری در تخالف است؛ چراکه نه تنها باعث توسعه حوزه عمل مناطق آزاد و ویژه اقتصادی نمیگردد، بلکه زمینه محدودیت بیش از پیش آنها را پدید آورده و از طریق تنزل جایگاه حاکمیتی دبیرخانه شورایعالی که به صورت مستقیم و غیرمستقیم بر سازمانهای عامل مناطق آزاد نیز اثرگذار است و افزایش هزینه تولید، موجبات محدودیت در انتقال فناوریهای پیشرفته، گسترش و تسهیل تولید، صادرات کالا و خدمات و تامین نیازهای ضروری و منابع مالی از خارج میشود؛ چراکه هیچ سرمایهگذار ایرانی داخلی و ایرانیان خارج از کشوری که حب وطن دارند و شرکتهای خارجی در مناطقی حضور پیدا میکنند که سود سرمایهگذاری آنها در طول زمان و در برابر رفتار مدیریتی و قانونی دولتمردان آن کشور تضمین و تامین گردد و این درحالی است که در کشورمان، احکام دائمی ابلاغی از سوی مقام معظم رهبری به صراحت نادیده گرفته و در مسیر ضدیت با آن عمل میشود. البته مناطق آزاد در مواد۱، ۲، ۳، ۶، ۷، ۸، ۹، ۱۰، ۱۲، ۱۳، ۱۵، ۱۶، ۱۹ و ماده۲۰ نیز به صورت مستقیم و غیرمستقیم از قابلیت اثرگذاری و ایفای نقش برخوردار میباشند.

۴-۲: بنا بر ادله مطروحه و سایر دلایل تقدیمی، با سیاستهای کلی اصل۴۴ قانون اساسی جمهوری اسلامی ایران بهویژه در زمینههای «شتاب بخشیدن به رشد اقتصاد ملی»؛ «گسترش مالکیت در سطح عموم مردم بهمنظور تامین عدالت اجتماعی»؛ «ارتقاء کارآیی بنگاههای اقتصادی و بهرهوری منابع مادی و انسانی و فناوری»؛ «افزایش رقابتپذیری در اقتصاد ملی»؛ «افزایش سهم بخشهای خصوصی و تعاونی در اقتصاد ملی»؛ «کاستن از بار مالی و مدیریتی دولت در تصدی فعالیتهای اقتصادی» و «افزایش سطح عمومی اشتغال» دارای ضدیت بیّن است.

۴-۳: امکان تحقق مواد۲۸ تا ۳۰ (مناسبات سیاسی و روابط خارجی) و مواد۳۴، ۳۵، ۳۶، ۴۴، ۴۵، ۴۶، ۴۷، و ۵۱ (امور اقتصادی) «سند چشمانداز ۲۰ساله جمهوری اسلامی ایران» را از طریق مناطق آزاد و ویژه اقتصادی کشور سلب میکند.

۴-۴: با ماده۱۱ سیاستهای اقتصاد مقاومتی در حوزههای «ساماندهی مناطق آزاد و ویژه اقتصادی» و «ایفای نقش موثر آنها در تحقق اهداف سند چشمانداز بیست ساله نظام»، «اعمال مدیریت یکپارچه و ایجاد رشد اقتصادی مناسب در این مناطق»، «همپیوندی و تعامل اثرگذار اقتصاد ملی با اقتصاد جهانی» و «ارائه الگوی توسعه ملی در بخشهای مختلف» و همچنین مفاد (الف)، (ب) و (ت) ماده فوق در تعارض آشکار در نص قانون و تحقق مفاد مورد تاکید در این ماده سیاستهای اقتصاد مقاومتی است.

۴-۵: مفاد بند(ز) اصلاحی با قوانین بالادستی همچون بند(الف) ماده۶۵ قانون احکام دائمی، که مدیران عامل مناطق را بالاترین مقام منطقه و نماینده دولت قلمداد کرده، در تعارض میباشد؛ زیرا دستگاههای اجرایی مکلف به واگذاری اختیارات به مدیرعامل منطقه به صرف تعیین مدیرعامل سازمان منطقه از سوی رئیسجمهور اقدام به واگذاری اختیارات میباشند و بدیهی است در صورتی که حکم دبیر شورایعالی و مدیران منطقه توسط وزیر امور اقتصادی و دارایی صادر گردد، سایر دستگاههای دولتی هرگز به حکم بند(الف) ماده۶۵ تمکین نخواهند نمود. از سوی دیگر در صورتی که دبیرخانه شورایعالی ذیل وزارت امور اقتصادی و دارایی قرار گیرد، به دلیل نفوذپذیری مدیران مناطق آزاد، سازمانهای عامل مناطق نیز عملا تحت مدیریت وزیر امور اقتصادی و دارایی قرار میگیرند؛ در نتیجه انحصار اداره سازمانهای مناطق آزاد براساس قانون چگونگی اداره مناطق آزاد و قانون کار نقض خواهد شد؛ زیرا دستگاههای زیرمجموعه وزارت امور اقتصادی و دارایی مشمول قانون مدیریت خدمات کشوری میباشند.

طرفه اینکه وزیر محترم اقتصاد در جریان دیدار نوروزی خود از منطقه آزاد انزلی و پیگیری مباحث آن سازمان و منطقه، در قامت وزیر متولی امور عمل کرده و اجرایی کردن تعمیم مصوبه مجلس از حوزه دبیرخانه به مناطق آزاد را تداعی نموده است.

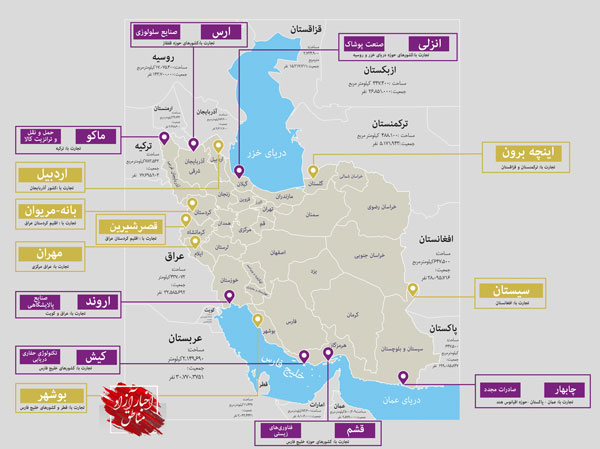

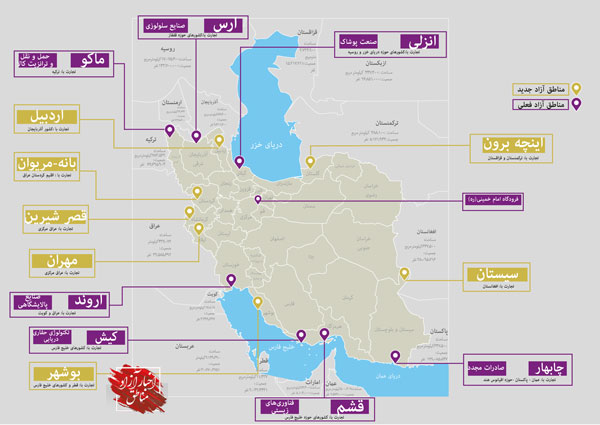

۴-۶: براساس مصوبه ۱۵اردیبهشتماه سال۱۴۰۰ مجمع تشخیص مصلحت نظام مبنی بر ایجاد هفت منطقه آزاد تجاری-صنعتی و سیزده منطقه ویژه اقتصادی جدید، تمام نقاط مرزی جمهوری اسلامی ایران با کشورهای همسایه دارای منطقه آزاد گردیده است. درواقع ایران با بهرهمندی از ۱۵منطقه آزاد که ۱۴منطقه در نقاط همجوار با کشورهای همسایه واقع شده و منطقه آزاد شهر فرودگاهی امام(ره) که در جوار تهران، پایتخت کشور به عنوان مهمترین مرز هوایی کشور عمل میکند؛ راهبرد توسعه همکاریهای منطقهای با همسایگان را براساس ظرفیتها و مزیتهای ژئواستراتژیک و ژئواکونومیک خود به منظور وابسته کردن منافع اقتصادی تمام کشورهای همسایه به فرصتهای ایران اسلامی در حوزه ترانزیت، تولید، صادرات و واردات کالا «از» و «به» جمهوری اسلامی در دستورکار قرار داده است. البته چنین سیاستی ظرف دودهه گذشته و به منظور بر هم زدن نظام و ساختار تحریم امریکا در قالب انعقاد تفاهمنامههای همکاری با کشورهای منطقه، عضویت در سازمان همکاری شانگهای -علیرغم امنیتی بودن آن- اتحادیه اقتصادی اوراسیا، فعالسازی کریدورهای بینالمللی عبوری از کشور و ابلاغ سیاستهای اقتصادی مقاومتی، اصل۴۴ قانون اساسی و شعارهای سالیانه مقام معظم رهبری مستظهر شده است.

درواقع با عنایت به جایگاه مجمع تشخیص مصلحت نظام در ساختار تصمیمسازی و تصمیمگیری کلان کشور که در اصل۱۱۲ قانون اساسی بر آن تاکید شده؛ که مناطق آزاد و ویژه اقتصادی جمهوری اسلامی، بخش مهمی از برنامه راهبردی کشورمان در مسیر تقویت بنیانهای اقتصاد ملی از طریق تجاریسازی تولید و گرهزدن منافع و ظرفیتهای کشورهای منطقه به مزیتها و فرصتهای ایران عزیز است.

۴-۷: طبق «بندهای(ب)، (پ) و (ت) ماده۲» قانون برنامه ششم توسعه (با مصوبه مجلس یازدهم یک سال دیگر تمدید شده و درحال اجرا میباشد) که به عنوان مسائل محوری برنامه معرفی شده است؛ دولت موظف به اعمال طرحهای (پروژههای) مرتبط با آنها و مصوبات ستاد فرماندهی اقتصاد مقاومتی صرفا در حوزههای فوق در قالب بودجه سالانه گردیده؛ لهذا در تناقض با دومین ماده برنامه ششم توسعه کشور قرار دارد.

۴-۸: با «بند(ب) ماده۳۲، و سومین بخش از بند(پ) همین ماده»، قانون احکام دائمی توسعه که بر ایجاد شورایعالی آمایش سرزمین، توسعه سواحل مکران، و حمایت از مناطق غیربرخوردار از اشتغال براساس الگوی معافیتهای ساری در مناطق آزاد اشاره دارد، در تخالف آشکار است.

بخش پنجم: مغایرتهای اعمال قانون مالیات بر ارزش افزوده

۱-۵: براساس «ماده۲» قانون چگونگی اداره مناطق آزاد تجاری-صنعتی، این مناطق از بودجه کل کشور مستثنی میباشند؛ در نتیجه تعیین مفادی در قانون بودجه با این ماده قانونی و سایر ساختار چگونگی مناطق آزاد نیز در تعارض است.

۲-۵: طبق «ماده۵» قانون مناطق آزاد این رژیم حقوقی یک قانون کلی و اساسی است که بر شاخصهای اعمال در محدوده جغرافیایی و به صورت خاص و مخصوص به این مناطق، به عنوان دو مولفه اصلی، که آن را متمایز از قوانین عادی و عام (اقتصادی، اجتماعی، فرهنگی) میکند تصریح شده؛ البته این تمایز و خاص بودن معطوف به قوانین و مقررات انتظامی، نظامی و امنیتی نمیگردد. مضاف بر این امر قانونی بیّن، قوانین بودجهای سالیانه قادر به تعرض و از حیض انتفاع انداختن قانون مناطق آزاد به عنوان قانونی که تا زمان اصلاح در محدوده مناطق آزاد ساری و جاری است، نمیباشد؛ چراکه چنین رویه قانونگذاری با روح و اساس رژیم حقوقی جمهوری اسلامی ایران در تعارض است.

۳-۵: برابر بندهای۳ و ۴ ماده۵۲ قانون مالیات بر ارزش افزوده مصوب۱۳۸۷، مناطق آزاد تجاری-صنعتی و مناطق ویژه اقتصادی از شمول قانون مالیات بر ارش افزوده مستثنی شده بودند، لکن با تصویب لایحه بودجه۱۴۰۰ کل کشور متاسفانه این حکم قانونی (حتی در زمان اعتبار قانون وقت) نادیده گرفته شد و در بند(ت) تبصره۶ قانون بودجه۱۴۰۰ مالیات بر ارزش افزوده به مناطق آزاد تجاری-صنعتی نیز تسری یافت و این درحالی بود که قانون مالیات بر ارزش افزوده هنوز تغییر پیدا نکرده بود. نکته حائز اهمیت اینکه معالاسف در جریان اصلاح قانون مالیات بر ارزش افزوده (ماده۱۲) که در فروردینماه سال جاری به تصویب مجلس شورای اسلامی رسید، مناطق آزاد در شمول این قانون قرار گرفته و براساس ماده مزبور امکان معافیت کامل مناطق آزاد و ویژه اقتصادی از شمول مالیات بر ارزش افزوده قابل تصور نبوده و از طرفی تسری مطلق مالیات بر ارزش افزوده بر این مناطق نیز آنچنان که از متن ماده استنباط میگردد، امکانپذیر نمیباشد؛ مفاد قانونی که در تخالف آشکار با ماده۱۳ قانون چگونگی اداره مناطق آزاد قرار دارد.

درواقع با استناد به مفاد قانون جدید مالیات بر ارزش افزوده که در بهار سال۱۴۰۰ به تصویب مجلس شورای اسلامی رسید، مناطق آزاد در صورت دارا بودن تراز تجاری-صادراتی مثبت، فنسکشی و محصور بودن محدوده منطقه و عدم تراکم جمعیتی از شمول پرداخت مالیات بر ارزش افزوده معاف میباشند؛ این درحالی است که هیچ منطقهای دارای این سه پیششرط به صورت همزمان و کامل نمیباشد. به عبارتی در ظاهر معافیت لحاظ به شرایط مندرج دراین قانون شده، اموری که از سوی مناطق آزاد قابل احصاء نمیباشد، مثلا هیچ منطقه آزادی محصور نیست، حتی جزایر کیش و قشم، یا اینکه از تراکم جمعیتی بومی خالی نیست.

۴-۵: قانونهای مصوب مجلس محترم در ضدیت آشکار با شعار سال۱۴۰۰ و حتی سال۱۴۰۱ مقام معظم رهبری مبنی بر حمایت از «تولید؛ پشتیبانیها، مانعزداییها»، «تولید، دانشبنیان، اشتغالآفرین» و «سیاستهای اقتصادی مقامتی» بوده و این تخالف و تضعیف راهبرد معظمله از سوی نمایندگان محترم، تداعی کننده عدم التفات عزیزان به منویات و دستورات مقام معظم رهبری و ولایت امر است.

۵-۵: تعمیم قوانین داخلی به مناطق آزاد که موجب تضعیف قانون و مقررات خاص آن میگردد؛ زمینه دلسری و عدم اعتماد فعالین اقتصادی و سرمایهگذاران نسبت به وجاهت و اعتماد به ماندگاری قانون مصوب و عدم ابطال آن از سوی مجلس دور بعد و یا حتی اعمال آن از سوی دولتها و مجلسهای مختلف است و این بیثباتی زمینه عدم اعتماد به نص قانون، پایدار بودن قانون در دوره زمانی چندماهه یا چند ساله، قابلیت اجرای قانون و بهتبع آن عدم قابلیت پیشبینیپذیری رفتارهای سرمایهگذاری در مناطق آزاد توسط سرمایهگذاران داخلی و خارجی را فراهم میکند. مولفههایی که به دلسردی و فرار سرمایهگذاران داخلی و جذب در فضاهای کسب و کار کشورهای منطقه منجر میگردد.

بخش ششم: تعارض بند(ز) تبصره۱۸ لایحه بودجه دولت با سایر قوانین کشور

۱-۶: باید توجه داشت که سازمانهای عامل مناطق آزاد و دبیرخانه شورایعالی برابر ماده۲ قانون چگونگی اداره مناطق آزاد، از بودجه کل کشور مستثنی بوده و بودجه آنها به صراحت ماده فوق، توسط هیات وزیران تصویب میگردد.

۲-۶: براساس «ماده۶» قانون چگونگی اداره مناطق آزاد، انتخاب دبیر شورایعالی مناطق آزاد و ویژه اقتصادی و همچنین اعضای هیات مدیره و مدیرعامل سازمانهای عامل مناطق آزاد برعهده هیات محترم وزیران و رئیسجمهور قرار داده شده، درحالی که در بند«ز» تبصره مورد بحث، این امر مخدوش شده و باتوجه به نقش بازتعریف شده برای وزارتخانه مزبور، به جایگاه رئیسجمهور و هیات وزیران در این فرآیند که براساس قانون تعیین گردیده، خدشه وارد شده است. در عین حال درخصوص نوع و مدل رابطه وزارتخانه مزبور و دبیرخانه در ارتباط با مناطق آزاد، انتصاب مدیران عامل و اعضای هیات مدیره، فرصت تفسیر بهرأی سالبه علیه مناطق آزاد فراهم نموده و کالبد دبیرخانه از نهادی که دبیری شورایی متشکل از معاونین رئیسجمهور و وزارتخانه را برعهده دارد، از وجود آن خالی میشود.

۳-۶: برابر ماده۴ قانون چگونگی اداره مناطق آزاد؛ نظارت عالیه و خطمشی سازمانهای مناطق آزاد برعهده هیات وزیران است، درحالی که در بند«ز» کلیه وظایف، اختیارات، ساختار و تشکیلات دبیرخانه شورایعالی با حفظ شخیصت حقوقی مستقل به وزارت امور اقتصادی و دارایی منتقل شده و در عمل جایگاه هیات وزیران در تبیین خطیمشیهای لازم برای سازمانهای مناطق آزاد مخدوش میگردد.

۴-۶: باتوجه به ماده(یک) قانون چگونگی اداره مناطق آزاد و سایر مفاد آن که ناظر بر وظایف فرادستگاهی است؛ این مناطق علاوه بر حوزههای مربوط به وزارت اقتصادی و دارایی موضوعات اجتماعی، فرهنگی، سیاسی، زیربنایی و عمرانی، اجرایی، اشتغال، تولید محصولات و کالاهای صنعتی، صادرات، واردات، امور ورزش حرفهای و همگانی، گردشگری، عرصه فعالیت شرکتهای نوآور، فناور و دانشبنیان را در زمره شرح ظایف و حوزه کاری خود دارا میباشد و بخش عمدهای از این شرح وظایف و اهداف مربوط به وزارتخانههای صمت؛ کار و رفاه اجتماعی؛ امور خارجه؛ فرهنگ و ارشاد اسلامی؛ وزارت علوم، تحقیقات و فناوری؛ بهداشت، درمان و آموزش پزشکی؛ آموزش و پرورش؛ ورزش و جوانان؛ میراث فرهنگی، گردشگری و صنایعدستی؛ کشور و… میباشد. در نتیجه چگونه میتوان انتظار داشت که وزرای وزارتخانههای مورد اشاره اختیار انجام مسئولیت خود در محدوده مناطق آزاد را به مدیران منصوب وزیر اقتصاد بسپارند؟! یا به عبارتی دیگر وزیر اقتصاد پاسخگوی عملکرد سایر وزرا به مجلس شورای اسلامی باشد؟! این تفسیر بهرأی کردن مقام پاسخگو و صاحب رأی در موضوعات مناطق آزاد در حوزههای مختلف و تداخل دادن آن با حوزه کاری وزارت امور اقتصادی و دارایی، دستاوردی جز تضعیف همین تبصره قانونی در گام اول و در ادامه کارویژه و کارکردهای مناطق آزاد، به همراه نخواهد داشت.

۵-۶: مطابق ماده۵ قانون چگونگی اداره مناطق آزاد تجاری-صنعتی، سازمانهای مناطق آزاد به صورت شرکت با شخصیت حقوقی مستقل اداره میگردند و برابر اساسنامههای سازمانهای مناطق آزاد که به تایید مجلس و شورای محترم نگهبان رسیده، سازمانها زیرنظر مجمع عمومی متشکل از وزراء عضو شورایعالی مناطق آزاد (نه صرفا یک وزیر) اداره شده و ایضا برابر ماده۱۹ اساسنامههای مزبور مسئولیت حسن اجرای امور در هر سازمان منطقه صرفا برعهده مدیرعامل منطقه قرار دارد؛ حال آنکه در این تبصره برخلاف اساسنامه و ساختار سازمانهای مناطق آزاد، مسئولیت امور اجرایی و مدیریتی دبیرخانه و سازمانهای مناطق به وزارت اقتصاد واگذار و عملا با تصویب آن، شخصیت حقوقی دبیرخانه و سازمان عامل و مسئول منطقه، بهویژه ماهیت شرکت دولتی بودن آن نقض میشود؛ این درحالی است که مطابق ماده۳۰۰ لایحه اصلاحی قانون تجارت، شرکتهای دولتی صرفا باید براساس اساسنامه خود اداره شوند.

۶-۶: مستند به بند(۱) نظریه شماره۳۰۴۴ مورخ۲۵/۲/۱۳۷۶ شورای نگهبان: در صورتی که اصلاحات مجلس در قانون بودجه کشور منجر به تغییر در ارقام بودجه شده، به نحوی که در کل بودجه تاثیر نماید، مغایر با اصل۵۲ قانون اساسی خواهد بود. لذا از آنجا که انتقال ساختار دبیرخانه و فرصتی که از قبل این انتقال برای دخالت در تعیین مدیریت و رویکرد مناطق آزاد برای این وزارتخانه به وجود میآورد، میتوان تصریح کرد که چنین مصوبهای برای وزارت اقتصاد بار مالی داشته و تغییر در ارقام بودجهای به شمار میرود؛ موضوعی که برخلاف اصل۵۲ و همچنین اصل۷۵ قانون اساسی است.

۷-۶: نسخ قوانینی همچون قانون چگونگی اداره مناطق آزاد تجاری-صنعتی و قانون تشکیل و اداره مناطق ویژه اقتصادی، توسط یک قانون موقت یکساله با اصول قانونگذاری در تعارض بوده و موجب تزلزل در نظام تقنینی کشور و در نتیجه اختلال در نظم و رژیم اداری کشور خواهد شد. شایان ذکر است «دبیرخانه شورایعالی مناطق آزاد و ویژه اقتصادی» همواره فاقد بودجه مستقل بوده، بلکه صرفا جایگاهی در حد یک تبصره در بودجه سنواتی سازمانهای مناطق آزاد دارد؛ لذا تغییر و تصور وجود ساختار و تشکیلات برای دبیرخانه از وجاهت قانونی و نظام بودجهنویسی جمهوری اسلامی برخوردار نمیباشد.

۸-۶: دبیرخانه شورایعالی که وظیفه هماهنگی امور میان اعضای شورایعالی مناطق آزاد و ویژه اقتصادی و پیگیری مسائل مناطق مزبور را برعهده دارد، به عنوان نهادی زیرمجموعه نهاد ریاست جمهوری مشغول به فعالیت بوده و از ارتباط ساختاری با سازمانهای مناطق آزاد که دارای شخصیت حقوقی مستقل و به صورت شرکتی اداره میشوند، برخودار نمیباشد و در عین حال دبیرخانه همواره فاقد بودجه مستقل بوده و منابع مالی آن از محل درصدی از بودجه سنواتی مناطق آزاد تامین میگردد.

بخش هفتم: نتیجهگیری

۱) کارکرد اصلی مناطق آزاد تجاری-صنعتی که از آن میتوان به عنوان کارویژه یاد کرد، معطوف به تسهیل شرایط جهت حضور و مشارکت شرکتهای سرمایهگذاری کشورهای منطقه و هدف به منظور تولید، فرآوری و ارائه خدمات مختلف به فعالین اقتصادی مشغول به فعالیت در این محدودههای جغرافیایی جهت تشکیل ستونهای یک بلوک همکاریهای اقتصادی منطقهای متشکل از کشورهایی که دارای منافع و اهداف اقتصادی مشترک میباشند، تعریف شده است. درواقع مناطق آزاد سازوکار عملاتی کشورها جهت بهرهبرداری از چالشها و فرصتهای روبه تزاید جهانی شدن بهویژه در عرصه اقتصادی محسوب میشوند.

۲) براساس مدل غلط ایجاد مناطق آزاد ایران، این مناطق به صورت خودگردان بوده و با درآمدهای حاصل از محل اخذ عوارض مختلف (که بیشتر مرتبط با واردات کالا میباشد) ملزم به ایجاد زیرساختهای عمرانی میباشند. گرچه این مدل باعث عقبماندگی این مناطق نسبت به نمونههای مشابه در سرزمین اصلی و کشورهای همسایه شده؛ اما در عین حال با عنایت به اینکه منابع مالی به خزانه عودت نگردیده و در آن محدوده جغرافیایی هزینه میشود، به فرصتی جهت استفاده نمایندگان مجلس برای جذب منابع در نقاط موردنظر خود تبدیل شده است. از سوی دیگر مناطق آزاد در هر استانی، بزرگترین بنگاه اقتصادی و بازار سرمایهگذاری در حوزههای مختلف ارزیابی میشود؛ در نتیجه نمایندگان از فرصت چیدمان نیروهای مدیریتی تا پرسنل عادی غافل نبوده و از این مزیت جهت اعمالنظر در راستای دستیابی به اهداف و شعارهای انتخاباتی خود برای توسعه آن شهرستان بهره میبرند.

در نتیجه مابین بند اول و دوم در این مناطق تعارض منافع و اهداف وجود داشته و دارد و در این میان علاوهبر نماینده یا نمایندگان مجلس شورای اسلامی در هر استان، مدیران کل استانی نیز بهرهمندی از این خوان گسترده را جزو حقوق خود ارزیابی کرده؛ بر این اساس در حوزه نیروی انسانی و اجرای قانون و مقررات، مناطق آزاد در هر تغییر و تحول دولت و یا نمایندگان مجلس، آوردگاه رقابت و منازعات فراوان این افراد و نهادها میباشند.

۳) رفتار قانونگذاری نمایندگان تا مجلس دهم و نمایندگان خلف آن یعنی دور یازدهم فعالیت مجلس شورای اسلامی؛ به تصویب طرحهای نظارتی و تحقیق و تفحص از مناطق آزاد محدود میگردید؛ اما در این دو دوره به ترتیب نمایندگان با دبیر دولت یازدهم در مناطق آزاد و ویژه اقتصادی دچار چالش شده و دوطرف به فهم مشترک از نقاط تعامل و اختلاف یکدیگر نائل نیامدند؛ موضوعی که انعکاس خود را در ماده۲۳ و تبصره واحده آن نمایان ساخت. طرفه اینکه چنین رویکردی در قبال دبیر دولت سیزدهم بر قرار تفسیر بهرأی درخصوص عزم وی برای انتخابات ریاست جمهوری دور بعد بنا نهاده شد و علیرغم مراودات فی مابین به دلیل غلبه اتمسفر باقی مانده از دوران انتخابات ریاست جمهوری سال گذشته و عزم نمایندگانی که در استانهای آنها منطقه آزاد مشغول به فعالیت میباشند، برای اخذ بیشترین امتیاز در فراگرد تعیین مدیران مناطق آزاد موجود و فعالسازی مناطق آزاد هفتگانه جدید، بنیانهای ذهنی تاکید مجدد بر ماده۲۳ قانون برنامه ششم توسعه در قالب برنامه بودجه سالیانه کشور را تشکیل میدهد.

۴) با عنایت به این اصل که فلسفه تشکیل شوراهای عالی در نظام حکمرانی جمهوری اسلامی، تعامل میان قوا و نهادهای مختلف (حتی قوای مختلف) در راستای سرعتبخشی به فرآیندهای تصمیمگیری و ضمانت اجرای قوانین و مقررات بوده؛ در نتیجه ایجاد شورایعالی مناطق آزاد تجاری-صنعتی با ریاست، رئیسجمهور کشور که براساس قانون اساسی بالاترین مقام اجرایی کشور است، در راستای همافزایی میان نهادهای عضو این شورا بوده؛ این درحالی است که بعد از گذشت حدود سهدهه از عملکرد این شورا، دستاوردهایی جز محدودیت برای مناطق آزاد نداشته است و اساسا به جز دوران اندکی از حضور هاشمی رفسنجانی، سایر روسای جمهور وقعی به این شورا ننهاده و بهتبع آن دبیرخانه آن نیز از یک نهاد که مسئول هماهنگی میان نهادهای عضو و قوای دیگر بهویژه قوه مقننه (نمایندگان مجلس شورای اسلامی) و پیگیری مسائل مناطق آزاد در نهادهای بالادستی بود، موفق به تبیین توانمندیها، فرصتها و چالشهای مناطق نگردید؛ چراکه اگر چنین بود، با گذشت سهدهه، مناطق آزاد نباید به دنبال حقوقی همچون اعمال معافیت مالیاتی؛ غیرقانونی بودن حضور گمرک در مبادی ورودی و خروجی مناطق آزاد -چراکه مناطق آزاد خارج از محدود نظارتی گمرک کشورها محسوب شده و گمرک به عنوان نگاهبان اقتصاد و تجارت داخلی مجاز و موظف به حضور در مبادی خروجی مناطق آزاد و دروازه ورودی به سرزمین اصلی میباشد-؛ غیرقانونی بودن بند(ت) ماده۳۱ قانون رفع موانع تولید رقابت پذیر مصوب۱/۲/۱۳۹۴ مجلس شورای اسلامی درخصوص الزام ارائه اظهارنامه مالیاتی فعالین اقتصادی مناطق آزاد به دلیل ضدیت با نص قانون مناطق آزاد؛ فرادستگاهی بودن؛ دولت کوچک بودن در محدوده خود و… باشند؛ اعضای شورایعالی که درواقع دولت میباشند، با تمام قدرت به محدودیت، مانعتراشی، تفسیر بهرأی علیه قانون و مقررات مناطق آزاد کمر همت بسته و هیچ دبیری قادر به تنویر این فرصت مهم اقتصادی در مراودات بینالمللی کشورمان نبوده و در عین حال نمایندگان هر دوره، شدیدتر از گذشته، تار و پود این فرش زربفت از فرصتها و مزایا را پنبه زده و آنها را به کانون قاچاق، انحراف از اهداف تعیین شده متهم نمودهاند.

۵) نمایندگان مجلس از ابتدا در قالبهایی چون برنامههای توسعه، قانون و مقررات مناطق آزاد و حتی تصویب اجرای طرح تحقیق و تفحص تا مجلس دهم، متوجه مناطق آزاد بودند؛ طرفه اینکه به دلایل سیاسی و یا برداشتهای سیاسی، در دورههای دهم و یازدهم، علیرغم غالب بودن دو رویکرد سیاسی متضاد، نمایندگان از توجه به بعد نظارتی و اعمالنظر در حوزه مناطق آزاد به دبیرخانه متمرکز شدند و جالبتر اینکه این عنایت قانونگذار با اعمال محدودیت و تقلیل جایگاه دبیرخانه -که قطعا منجر به تحویل و تضعیف سازمانهای عامل مناطق آزاد خواه شد- همراه بود.

۶) در همین راستا دبیرخانه شورایعالی بعد از دوران احمدینژاد به دنبال توسعه حوزه فعالیت خود نسبت به مناطق آزاد برآمده و از طرقی همچون حق معرفی جهت انتصاب مدیران عامل، اعضای هیات مدیره و نظارت بر کارکرد بودجهای، عمرانی، سرمایهگذاری و نیروی انسانی، به توسعه حوزه نفوذ خود در سطح مناطق آزاد هفتگانه مبادرت ورزیده و در قالبهایی همچون ابلاغ دستورالعمل، امضای قراردادها و تفاهمنامههای تعهدآور برای مناطق آزاد، تبدیل این سازمانها به یک اداره کل را هدفگذاری نمودهاند؛ موضوعی که در عمل در دولت دوم روحانی تا حدود زیادی محقق گردید.

طرفه اینکه مناطق آزاد با هدف تمرین، تغییر رویکرد مدل حمکرانی متمرکز از سوی تهران برای شهرستانها و استانهای مختلف تشکیل شدند، تا از قبل فعالیت چنین سازمانهایی، نقاط مشخصی از کشور که دارای ظرفیت و فرصت مناسب ارزیابی میشوند، با تکیه بر نیروی انسانی منطقهای، محلی خود اقدام به برنامهریزی کلان با کاربست ملی و بازخوردهای بینالمللی نمایند. در این میان میتوان به امکان تبدیل این مناطق به پایلوت اجرای طرحهای ملی نیز اشاره کرد، که متاسفانه ظرف سهدهه گذشته از این فرصت استفاده بهینهای نشده است. البته که به دلیل قابلیت نظارتی دبیرخانه، هیات دولت، نمایندگان مجلس، سازمان بازرسی و سایر نهادهای نظارتپیشه؛ امکان پیشگیری یا جلوگیری از هرگونه بزهی فراهم میباشد.

۷) بی تردید رویکرد اعمال شده از سوی نمایندگان مجلس در مسیر عدم اجرای منویات مقام معظم رهبری است؛ چراکه ایشان براساس ماده۱۱ سیاستهای کلی اقتصاد مقاومتی اولا به نقش مثبت این مناطق در دستیابی به اهداف مقاومسازی بنیانهای اقتصاد ایران در مواجه با تکانههای تحریم و… باور دارند؛ در عین حال این تقابل که منجر به تضیف سیاستهای کلان دیگر نیز میشود، قابلیت تفسیری جز عدم امعاننظر عزیزان نسبت به جایگاه ابلاغ کننده این سیاستهای کلان و یا نهاد مشاور ایشان، یعنی مجمع تشخیص مصلحت نظام نخواهد داشت.

به عبارت دیگر، ابتدا به ساکن تعدد قوانین و مقررات به تضعیف قانون موجود، امکان تفسیر بهرأی، و تنزل شأنیت و مشروعیت قانون منجر میشود؛ این تصویر و باور که رژیم حقوقی-سرمایهگذاری کشور، به دلیل تغییر و تحول بسیار در دورههای زمانی نزدیک به یکدیگر قابل اعتماد نمیباشد، فرصت مناسبی جهت عدم امکان نگاهداشت سرمایهگذاران کنونی و امکان جذب سرمایهگذار جدید فراهم نموده و بازی خوبی در زمین دشمنی است که علاوهبر سلاح تحریم، با استفاده از حربه رسانه به القای پروژه ایرانهراسی و قابل اعتماد نبودن، اقدام میکند.

۸) امید میرود با توجه به عنایت مقام معظم رهبری، شورای نگهبان و مجمع تشخیص مصلحت نظام، برای همیشه با صحه گذاشتن بر قوانینی که با تغییر دولت و نمایندگان مجلس دستخوش اصلاح نگردد، زمینه ماندگاری و اعتماد به فرصتهای بینظیر سرمایهگذاری و مقاومسازی اقتصاد، با بهرهگیری از فرصتها و مزیتهایی همچون ترانزیت بینالمللی، تشکیل بلوک اقتصادی با کشورهای منطقه و گسترش کسب و کارهای نوین در مناطق آزاد و بهتبع آن کشورمان نائل گردیم؛ موضوعی که کشورهایی چون امارات متحده عربی و چین ظرف دودهه به آن دست یافتند و ما هنوز درگیر و دار نزاع بر سر منافع و تفسیر بهرأی خود هستیم.

از یاد نبریم بعد از پیروزی انقلاب اسلامی و در پی خروج شرکتهای خارجی از بازار ایران، نوع مراوده شرکتها و برندهای جهانی با مصرفکنندگان ایرانی معطوف به بازار سیاه یا همان قاچاق بود و این مناطق آزاد کیش، قشم و چابهار بودند که از سال۱۳۷۲، شرکتهای مختلف تولیدکننده محصولات خانگی تا غیره را ملزم به تاسیس شرکت و ارائه خدمات پس از فروش به مصرفکننده داخلی و ایرانی نمودند و اولین تجربه عملی مراودات مبتنی بر سازوکار اقتصاد جهانی بر بستر ظرفیتها و فرصتهای قانون مناطق آزاد تجاری-صنعتی ترسیم شد.

بنابراین در راستای اصلاح ابروان اقتصاد ایران، به تخریب چشم آن یعنی مناطق آزاد اقدام نکنیم، تا در مقابل شهدا و امام شهدا سرافکنده نگردیم؛ چراکه اقتصاد آوردگاه نزاع و تهاجم سهدهه اخیر علیه ایران اسلامی و مردم نجیب آن قرار دارد.

دیدگاهتان را بنویسید