به گزارش اخبار آزاد مناطق، با بررسی و مطرح شدن لایحه اصلاح قانون مالیات برارزش افزوده در مجلس شورای اسلامی نقدها و نظرات کارشناسی در مورد حذف معافیتهای مالیاتی مناطق آزاد و ویژه اقتصادی در رسانهها مطرح شد.

در یکی از مواد این اصلاحیه مسئولان سازمان امور مالیاتی و بسیاری از کارشناسان و نمایندگان مجلس معتقدند مالیات برارزش افزوده مناطق آزاد باید حذف شود و برای این موضوع دلایلی قائل هستند.

یکی از این اظهارنظرها مربوط به معاون مالیات بر ارزش افزوده سازمان امور مالیاتی بود که معافیت این مالیات در مناطق ازاد را به باد انتقاد گرفته و خواستار اخذ مالیات ارزش افزوده شده است.

محمد مسیحی درباره وضعیت حاکم بر مناطق آزاد گفته بود: مفسدههای زیادی در حوزه مالیات در مناطق آزاد گزارش میشود، این موضوع جای نگرانی از جنس سوءاستفاده از مشوقهای مقرراتی دارد.

بالا گرفتن موج انتقادات به این مسئله باعث شد دبیرخانه شورایعالی مناطق آزاد و ویژه اقتصادی به اظهارنظرهای مطرح شده واکنش نشان دهد.

دبیرخانه معتقد است که مناطق آزاد و ویژه اقتصادی، درگاه توسعه اقتصادی کشور بوده و فقدان نگاه کارشناسی در حوزه مالیات موجب سوء تعبیر از معافیتها است.

در متن این توضیحات آمده است: در چند روز گذشته، اخباری در برخی از خبرگزاریها به نقل از دستگاههای مختلف درخصوص موضوعات مالیاتی و معافیتها اعمال شده براساس قوانین مصوب مناطق آزاد و ویژه اقتصادی، همچنین عدم شفافیت در این مناطق نقل شده است که بعضا با جهتگیریهای نادرست سبب ایجاد ذهنیت سوء از عملکرد این مناطق و نادیده انگاشتن نقش آنها در اقتصاد ملی شده است. لذا با عنایت به لزوم شفافسازی در این خصوص و تنویر افکار عمومی، لازم است توضیحاتی ارائه و توجه همگان را به نقش ویژه مناطق آزاد و ویژه اقتصادی جلب نمود.

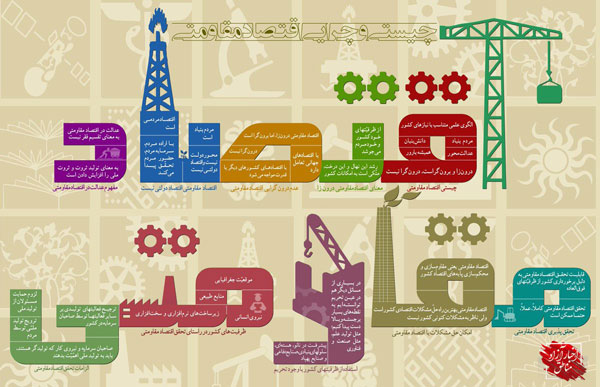

مناطق آزاد و ویژه اقتصادی در تمامی دنیا و کشور ما، همواره نقش ویژهای را در توسعه صادرات، انتقال تکنولوژی و کمک به توسعه تولیدات داخلی بازی کرده و متعاقبا مورد حمایت همهجانبه دولتها قرار گرفتهاند. در نظام جمهوری اسلامی ایران و دولتهای مختلف نیز هدف بر این موضوع بوده، به نحوی که قانون مترقی این مناطق، مصوب سال۱۳۷۲ تماما در راستای تسهیل شرایط سرمایهگذاری در این مناطق بوده است.

عملکرد پروژههای عمرانی ۶سال اخیر مناطق

نگاه به عملکرد اقتصادی مناطق آزاد و ویژه در دولتهای یازدهم و دوازدهم، گویای تاثیر بسزای این مناطق در حوزههای مختلف کارکردی است. طی سالهای۱۳۹۲ الی ۱۳۹۷ (۶سال) بیش از ۵۰.۰۰۰میلیارد ریال در پروژههای عمرانی و زیرساختی در مناطق آزاد هزینه گردیده است که صرف بیش از ۵۲درصد درآمدهای مناطق آزاد در حوزه عمران نشان از تمرکز این مناطق بر توسعه همهجانبه و آبادانی این مناطق دارد. در این مدت بیش از ۹۸۷هزار میلیارد ریال و ۲۱میلیارد دلار مجوز سرمایهگذاری داخلی به همراه حدود ۱۴میلیارد دلار مجوز سرمایهگذاری خارجی در مناطق آزاد و ویژه صادر گردیده است.

طی این ۶سال، حدود ۱۲۰میلیارد دلار صادرات تولیدی از مبدا مناطق آزاد و ویژه صورت پذیرفته که علاوه بر این عملکرد بیش از ۲۱میلیارد دلار نیز صادرات کالای داخلی و نیز بیش از ۸۸میلیارد دلار ترانزیت خارجی از طریق مناطق آزاد کشور صورت پذیرفته است. در مدت مشابه حدود ۳۷میلیارد دلار کالا به محدوده مناطق آزاد وارد گردیده که بالغ بر ۸۳درصد آن مایحتاج واحدهای صنعتی مستقر در مناطق بوده است.

از سوی دیگر، حدود ۱۷۰۰واحد تولیدی در مناطق آزاد و ویژه کشور مشغول به فعالیت میباشند که اشتغال فعال بیش از ۴۷۶هزار نفر را در این مناطق رقم زدهاند.

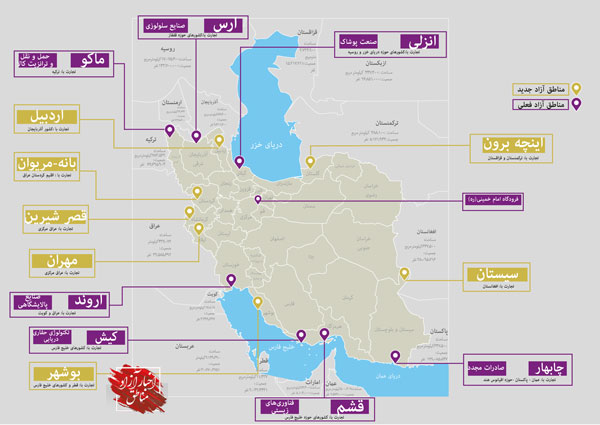

حال با گذشت بیش از ۲۰سال از تاسیس این مناطق، توسعه همهجانبه آنها و محرومیتزدایی نقاط حساس و مرزی از طریق جذب سرمایهگذار داخلی و خاجی همانند چابهار، ماکو، اروند و براساس آمارهای ارائه شده، عدم تمکین به قانون مصوب این مناطق توسط دستگاههای مختلف اجرایی، همچون نادیده انگاشتن ماده۶۵ احکام دائمی برنامههای توسعهای کشور و یا تسری قوانین و مقررات سرزمین اصلی به این مناطق، سرمایهگذاران داخلی و خارجی را با دوگانگیهای مختلفی از جهت تقنینی مواجه نموده و سبب ایجاد نارضایتیها گسترده در بین فعالین اقتصادی به ویژه سرمایهگذاران خارجی شده است.

یکی از مواردی که به کرات در رسانهها عنوان میگردد، موضوع حذف معافیتهای مالیاتی و عدم اثربخشی این معافیت در عملکرد این مناطق است. باید متذکر شد که نگاه به ابزار مالیات، تنها به عنوان یک عامل درآمدی نگاه درستی نبوده و در تمامی دنیا مالیات به یک ابزار مالی و تشویقی در دست دولتها در جهت جذب سرمایهگذاران و کمک به تولیدکنندگان و بنگاههای اقتصادی است.

خاطرنشان میگردد، نبود عدالت مالیاتی عدم گسترش فرهنگ مالیاتی در جامعه، عدم مبادله اطلاعات کامل، نبود سیستم نظارت و پیگیری در اخذ مالیات، عدم استقبال از تسلیم اظهارنامههای مالیاتی و ضعیف بودن ضمانتهای اجرایی در این مورد، تاخیر در وصول مالیات، مشکلات مربوط به تشخیص علیالراس مالیات، قوانین پیچیده و متعدد، عدم شناسایی مودیان و مستند نبودن میزان درآمد آنها و وجود معافیتها ازجمله دلایل فرار مالیاتی میباشد.

بنابراین اگر با دقت به دلایل فرار مالیات نگاه شود، معافیتهای مالیاتی تنها دلیل بر فرار مالیاتی نیست و عوامل گسترده و متعددی وجود دارد که بعضا نگاه به معافیت مناطق آزاد و ویژه اقتصادی به نظر صحیح نمیباشد.

اعمال معافیتهای مالیاتی نه تنها در مناطق آزاد و ویژه اقتصادی، بلکه در بسیاری از موارد دیگر در کشور با هدف توسعهای و ایجاد شرایط مناسب برای تولید و کمک به تولیدکنندگان صورت گرفته است. معافیتهایی نظیر ماده۸۱ قانون م.م و یا ماده۱۲۷ یا ۱۳۲ این قانون همگی دال بر ایجاد یک معافیت بلندمدت به منظور رونق تولید و کمک به صنایع مختلف است.

اتفاقا سهم عمدهای از درآمدهای کشور در این مواد پنهان و نهفته هستند. اگر صرف اینکه اعمال معافیت سبب بروز فرارهای مالیاتی و نقض قانون می شود، پس نقش سازمان امور مالیاتی که صراحتا وظیفه «شناسایی، تشخیص درآمد مشمول مالیات، مطالبه و وصول» را دارد چه میشود؟ آیا صرف اینکه معافیت حذف تا بتوان جلوی نقض قانون گرفته شود، پاک نمودن صورت مسئله نمیباشد؟

حکم ماده۲۱۹ ق.م.م و آئیننامه اجرایی ماده مذکور صرفا وظیفه و رسالت سازمان محترم امور مالیاتی شناسایی، تشخیص درآمد مشمول مالیات، مطالبه و وصول مالیات است و اینکه معافیتهای سبب ایجاد فرار مالیاتی میگردد، تلاش در نادیده انگاشتن این نقش است.

از سوی دیگر، مناطق آزاد و ویژه اقتصادی همواره بر خلاف تصور یکی از کنترل شدهترین مناطق برای فعالین اقتصادی بوده، به این جهت که تمامی فعالین از کسبه و بازاریان گرفته تا تولیدکنندگان کوچک و بزرگ برای هرگونه فعالیت، موظف به اخذ مجوز فعالیت از سازمانهای مناطق بوده و این مجوز همواره در بازههای زمانی مشخص بررسی، تمدید و یا ابطال میگردد.

در حال حاضر، مجوزهای تولیدکنندگان و بنگاههای تولیدی به صورت یکپارچه و با اخذ شناسه یکتای کسب و کار (از طریق سامانه بهینیاب) با ارتباط دوجانبه با سامانه یکپارچه مناطق آزاد صادر میگردد. از سوی دیگر، هرگونه ثبت شرکت از طریق ایجاد یک شناسه ملی و با ارتباط مستقیم با سامانه ثبت شرکتهای کشوری انجام میگردد. در فرآیندهای تولید و آمارهای ارائه شده در بخش تولید، قبوض انبار و گواهی تولید در تمامی مناطق آزاد و ویژه به دقت و به صورت سیستمی تولید و در اختیار نهادها و دستگاههای اجرایی همچون گمرک قرار میگیرد.

تمامی فرآیندهای ورود کالا به مناطق از ابتدای سال۱۳۹۷ با انجام ثبت سفارش و با استفاده از زیرساختهای کشوری با ثبت اطلاعات و آمار در وزارت صنعت، معدن و تجارت، بانک مرکزی و گمرک ج.ا.ایران انجام میپذیرد.

توجه به موارد مذکور، موید این واقعیت است که ایجاد شبهه در شفافیت، عدم ارائه آمار و اطلاعات و کاهش همکاری سازمانهای مناطق آزاد و ویژه اقتصادی به دور از واقعیت بوده و تمامی نقصانهای موجود (که آن را انکار نخواهیم کرد)، موضوع مرتبط با چندین دستگاه میباشد. توجه همگان را به نظر نهایی ستاد مرکزی مبارزه با قاچاق کالا و ارز جلب مینماییم که اشعار میدارد: «عمده مشکلات موجود در مناطق آزاد و ویژه اقتصادی به دو دلیل عدم تمکین به ماده۶۵ احکام دائمی برنامههای توسعه کشور و همچنین تسری قوانین و مقررات سرزمین اصلی به این مناطق است».

در بخش دیگری از خبرهای منتشر شده در چند روز اخیر، لزوم بر حذف معافیتهای مالیات بر ارزش افزوده بسیار خبرساز شده است. همان طور که میدانیم، مالیات بر ارزش افزوده مستند به قانونی دریافت میشود که در سال۱۳۸۷ به تصویب رسیده است و در بند سوم از ماده۵۲ همین قانون، مناطق آزاد مستثنی از پرداخت مالیات بر ارزش افزوده گردیدهاند. درخصوص حفظ یا حذف معافیت از مالیات بر ارزش افزوده توجه به کل این قانون به صورت یکپارچه میتواند راهنمای خوبی برای تصمیمگیری باشد.

در ماده۵۲ قانون مالیات بر ارزش افزوده مصوب سال۱۳۸۷، هشت مورد از شمول قانون مالیات بر ارزش افزوده مستثنی شدهاند که یکی از آن موارد، قانون چگونگی اداره مناطق میباشد. اما با توجه به اهمیت مناطق آزاد از این جهت که مناطقی مرزی و فاقد زیرساخت دولتی از پیش تهیه شده میباشند، آیا فقط این مناطق باید مشمول حذف مالیات بر ارزش افزوده گردند؟

در ماده۵۲ قانون فعلی مالیات بر ارزش افزوده، مقررات تردد وسایل نقلیه خارجی همچون عوارض آزادراهها و بخشی از عوارض عبور کالاهای خارجی و حتی نحوه تامین هزینههای اتاق بازرگانی و صنایع و معادن و اتاق تعاون از شمول قانون مالیات بر ارزش افزوده مستثنی گردیدهاند و در کنار این موارد مناطق آزاد هم قرار دارند.

علاوه بر موارد فوق، در ماده۱۲ قانون مالیات بر ارزش افزوده مصوب سال۱۳۸۷ نیز ۱۷مورد از پرداخت مالیات بر ارزش افزوده معاف شدهاند که از میان آنها میتوان به محصولات کشاورزی فرآوری نشده، دام و طیور زنده، کود و سم، بذر و نهال، کتاب و مطبوعات، اموال غیرمنقول، دارو و لوازم مصرفی درمانی اشاره نمود تا فرش دستباف، خدمات حمل و نقل عمومی مسافری و اقلام دفاعی اعم از نظامی و انتظامی.

حال این سوال به ذهن متبادر میشود اگر هدف از شمول مالیات بر ارزش افزوده به فعالان اقتصادی در مناطق آزاد، کسب درآمد برای دولت میباشد، پس چرا از میان این همه معافیت و استثناء در قانون فعلی، فقط حذف معافیت مناطق آزاد مورد توجه جدی قرار گرفته است؟ اگر زنجیره عرضه کالا و خدمات در مناطق آزاد منقطع شده یعنی در ۲۵مورد مندرج در قانون فعلی، این زنجیره در سرزمین اصلی قطع نشده است؟ اگر به لحاظ حقوقی معافیت از مالیات بر ارزش افزوده مناطق آزاد مخالف با بند۹ اصل سوم قانون اساسی میباشد، آیا سایر معافیتهای مندرج در همین قانون، مغایر با این بند نیستند؟

اگر مشکلات گمرکی به نظر برخی کارشناسان در این حوزه به وجود آمده، حل آن در حوزه اختیارات سازمانهای منطقه آزاد نیست، زیرا که تشکیلات سازمانی آنها با گمرک جمهوری اسلامی ایران متفاوت است و اساسا و قانونا وظایف متفاوتی را دارند.

در انتها، با نگاهی به سیاستهای اعمال شده در دیگر کشورها به ویژه کشورهای همسایه، شاهد اعمال معافیتها و مزیتهای به مراتب بیشتر هستیم که این خود موید جهان شمول بودن اینگونه سیاستها در تشویق سرمایهگذاران به خصوص در کشورهای در حال توسعه میباشد.

به طور مثال، در مناطق آزاد کشور ترکیه معافیت دائمی شرکتهای تولیدی و خدمات لجستیک از مالیات بر درآمد و معافیت کامل از مالیات بر ارزش افزوده حاکم است. در مناطق آزاد کشور گرجستان، معافیت کامل و دائمی کلیه فعالیتها این مناطق از مالیات بر درآمد و مالیات بر ارزش افزوده، در مناطق آزاد کشور قزاقستان معافیت دائمی مالیات بر درآمد و ارزش افزوده، منطقه آزاد بندر صلاصه عمان، معافیت دائمی مالیات بر درآمد و در منطقه آزاد جبلعلی معافیت ۵۰ساله شرکتها از مالیات بر درآمد وجود دارد که تمامی این موارد با نگاهی توسعهای و تشویقی به سرمایهگذاران اعطا میگردد.

بنابراین می توان عنوان کرد بروز اینگونه اخبار و حاشیهنگاریها مبین نبود نگاهی همهجانبه به موضوع است و بعضا مسئولان محترم در دیگر دستگاههای اجرایی موفقیت در حوزه فعالیت خود را به هر قیمت در اولویت قرار داده و با کنار گذاشتن تفکر جامع، زمینههای نارضایتیهای اجتماعی را ایجاد میکند.

دیدگاهتان را بنویسید