براساس قانون بودجه سال۱۴۰۰، پرداخت مالیات بر ارزش افزوده به مناطق آزاد تسری یافته و لایحه اصلاح نهایی قانون مالیات بر ارزش افزوده با تایید بودجه سنواتی کشور، ماهیت قانونی به خود گرفت؛ موضوعی که در عمل برخلاف منویات مقام معظم رهبری به ویژه در قالب ماده۱۳ سیاستهای اقتصادی مقاومتی و سایر فرمایشات ایشان میباشد. این در حالی است که سالهای متمادی رهبر معظم انقلاب با هدف هدایت اقتصاد ملی به ریل اصلی خود که همانا اقتصاد مولد و شفاف است، به انتخاب شعارهای سال اقدام مینمایند و متاسفانه شاهد هستیم که اکثرا مسئولین محترم در عمل، برخی مواقع در جهت خنثی نمودن این شعار تلاش نموده و بررسی شاخصهای اقتصادی کشور بیانگر این واقعیت است که عملا برخلاف نظر رهبری رفتار و عمل کردهاند.

بیتردید یکی از مهمترین عوامل عدم رونق تولید، تعطیلی بخش قابل توجهی از کارخانجات و واحدهای تولیدی، جلوگیری از انجام فعالیتهای تجاری سالم از طریق صدور انواع بخشنامههای متناقض و خلقالساعه میباشد که باعث خروج سرمایه از کشور و هجرت اجباری سرمایهگذاران وطنی به سایر کشورها و عدم جذب سرمایهگذاران خارجی شده است.

فعالین اقتصادی مناطق آزاد در سالهای ابتدایی فعالیت این مناطق، دلخوش از اینکه قوانین و مقررات دست و پاگیر سرزمین اصلی به عنوان اصلیترین مانع در راه توفیق اقتصاد ملی در مناطق آزاد مستثنی شده و دارای قوانین و مقررات خاص و شفاف خود میباشند، اقدام به سرمایهگذاری و توسعه فعالیتهای خود نمودند و این در حالی است که مناطق آزاد در دهه هفتاد و تا نیمه هشتاد شمسی، غالبا از کمترین زیرساختها و ابزارهای مناسب برای جذب سرمایهگذاری برخوردار بوده و به دلیل عدم ردیف بودجه از خزانه ملی، هزینههای احداث و تکمیل زیرساختها در سطح مناطق آزاد (نسل اول و دوم) با دریافت عوارض از فعالین اقتصادی تامین شد. با این تفاصیل و در مقایسه با عملکرد دستگاههای دولتی که از بودجه دولتی سالیانه بهرهمند میباشند، در مواجه با کمبودهای موجود در نقاط محروم کشور، مناطق آزاد از کارنامه موثر و موفقتری برخوردارند.

علیرغم اقدامات توسعهای که براساس قانون اساسی بر گرده دولت میباشد، سرمایهگذاران مناطق آزاد، دوشادوش سازمانها، موفقیتهای قابل توجه و غیرقابل مقایسهای با نواحی همجوار به دست آوردند که متاسفانه با کارشکنی در اجرای قانون، ایراد انواع اتهامات مغرضانه کذب و با ارائه گزارشهای متعدد به دستگاههای نظارتی بر علیه عملکرد مناطق آزاد در اقتصاد ملی و منطقهای، درصدد معطوف کردن توجه نهادهای نظارتی از عملکرد دولتمردان به آدرسهای غلط ارائه شده از سوی خود برآمدند؛ موضوعی که متاسفانه به دلیل پذیرا بودن گزارشهای منفی علیه هرگونه فرآیند سرمایهگذاری، تولید ثروت و اشتغال در فرهنگ ایرانی و حاکمیت نظریات اقتصادی مارکسیستی-سوسیالیستی، در میان مسئولینی که در این مناطق حضور پیدا نکردهاند، مقبول افتاده است.

از مصادیق بارز مباحث یاد شده فوق میتوان به موارد ذیل اشاره کرد:

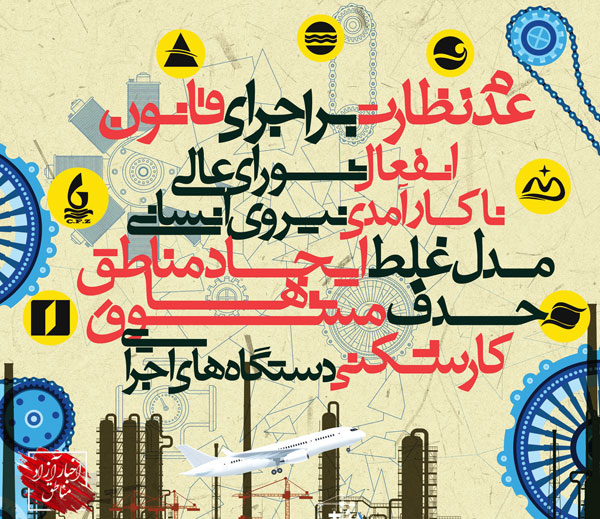

انفعال سازمانهای مناطق در فعالیت به ظاهر مستقل سازمان تامین اجتماعی در محدوده مناطق با قوانین و مقررات خاص تامین اجتماعی در تمامی رویکردهای اقتصادی (برخلاف تبصره ماده۴۶ مقررات کار و اشتغال مناطق آزاد) و حسابرسی شرکتها و دریافت مبالغ هنگفت جریمه همانند سرزمین اصلی از این بابت؛ فعالیت موسسات مالی اعتباری ثبت شده در سرزمین اصلی بدون هرگونه مجوز از سازمانهای عامل و رفتارهای همانند سرزمین اصلی بانکها با فعالین اقتصادی؛ عدم تمکین از مصوبات مثبت هیات دولت درخصوص مناطق آزاد به ویژه در زمینه به رسمیت شناختن قراردادهای صادره توسط سازمانها به عنوان تضمین طرف سوم بهویژه در بخش واحدهای تولیدی؛ و در نهایت صدور انواع مصوبات توسط هیات وزیران مربوط به مباحث اقتصادی سرزمین اصلی و تسری آنها به مناطق آزاد از طریق ابلاغ بخشنامهها و دستورالعملها بدون رعایت قوانین و مقررات خاص مناطق؛ که بارزترین مصداق موارد مطروحه را میتوان در مصوبه «مقررات ساماندهی مبادلات مرزی» در سال۱۳۹۴ مبنی بر انحلال گمرکات سازمانهای مناطق و استقرار گمرک جمهوری اسلامی در ورودی و خروجی مناطق آزاد (خارج و داخل کشور) مشاهده کرد. البته مصوبه فوق با عکسالعمل به موقع تشکلهای صنفی با طرح دعوی در دیوان عدالت اداری، ابطال گردید.

از سوی دیگر در ارتباط با قوه قضائیه بعد از اظهارنظرها و تبلیغات غیرواقع علیه عملکرد و کارکرد مناطق آزاد، شاهد حضور بیشتر ارگانهایی همچون دیوان عدالت، سازمان بازرسی و دادستانی بر حسب وظیفه کاری هستیم؛ موضوعی که قدرت عمل و تدبیر مدیریتی اکثر مدیران مناطق را تحت تاثیر قرار میدهد.

در این میان بیشترین انتظار فعالین اقتصادی مناطق آزاد بعد از دولت (شورای عالی مناطق آزاد) که متعهد به اجرای قانون و قول خود مبنی بر حمایت از سرمایهگذار است؛ معطوف به نمایندگان مجلس شورای اسلامی برای نظارت بر اجرای قانون از سوی دولت است. این موضوع زمانی اهمیت بیشتری پیدا میکند که توجه داشته باشیم، امکان دسترسی و شناخت نمایندگان مجلس به دلیل قرار گرفتن در حوزههای انتخابیه و درگیر بودن با مشکلات مردم و سرمایهگذاران، بسیار بیشتر از مدیران دولتی است و این امر که عزیزان وکلای ما در مجلس هستند و بر همین موضوع در پیشگاه خدا، ولی فقیه و قانون اساسی قسم خوردهاند.

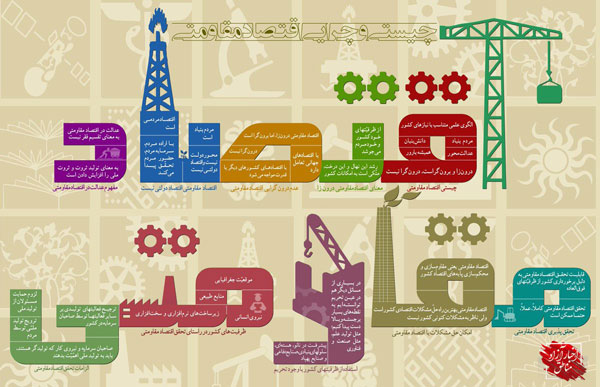

اینکه نمایندگان در هر دوره نمایندگی، بر مدار مخالفت تمامی مصوبات نمایندگان دورههای گذشته گام بردارند، خلاف سیره نبوی و علوی و منافع ملی است؛ این در حالی است که باید پذیرفت اسلاف آنان درحدود سه دهه پیش با تصویب قانونی تحت عنوان «قانون چگونگی اداره مناطق آزاد» که به جرأت از مترقیترین قوانین مصوب در حمایت از سرمایهگذاری بعد از انقلاب اسلامی به شمار میرود، قانونی که زمینه بروز و ظهور روش نوین در فعالیتهای اقتصادی در جغرافیایی محدود و کوچک از کشور اسلامیمان را پدید آورد تا با تجربه این الگوهای مدیریتی و فرآیندهای جذب سرمایهگذار و فعالیت اقتصادی، زمینه تسری این مباحث به سرزمین اصلی فراهم شود. متأسفانه الگوی خودگردانی و اقتصاد مقاومتی که ظرف سه دهه گذشته در مناطق آزاد با کمک بخش خصوصی و با تکیه بر این قانون به اجرا درآمده، در سرزمین اصلی تعمیم پیدا نکرد، بلکه تلاش شد تا مدلهای مدیریت اقتصادی داخلی به مناطق آزاد تسری پیدا کند.

به مباحث صدرالاشاره، بیاعتنایی برخی نمایندگان محترم به واقعیتهای موجود در محدوده این مناطق و تحت تاثیر تخریبهای گروههای معارض مناطق آزاد را باید اضافه کرد که منجر به تصویب قوانین، آییننامههایی علیه کارکردها و کارویژههای مناطق آزاد شده است که از مهمترین نمونههای آن تبصره ماده۲۳ برنامه ششم توسعه یعنی تحت پوشش قرار دادن دبیرخانه شورایعالی مناطق آزاد و ویژه اقتصادی ذیل وزارت اقتصاد است که مناطق آزاد را تحت لوای وزارت اقتصاد و همعرض ارگانهای تشکیل دهنده آن یعنی سازمان امور مالیاتی، گمرک جمهوری اسلامی نمود.

یکی دیگر از قوانین شاخص مصوب خلاف قوانین و مقررات خاص مناطق آزاد، بند (ت) ماده۳۱ قانون رفع موانع تولید میباشد که برخلاف ماده۱۳، شرط ارائه اظهارنامه مالیاتی یعنی دخالت مستقیم سازمان امور مالیاتی در محدوده این مناطق بود که عملا بالاترین مزیت این مناطق یعنی معافیت مالیاتی را مخدوش و نقض و کلیه مواد قانون مالیاتهای مستقیم را با تفاسیر جابرانه سازمان امور مالیاتی به فعالین اقتصادی و سازمانهای مناطق تسری داد.

با شروع به کار مجلس یازدهم، نمایندگان محترم توجه خود را از تمرکز بر نظارت و بررسی چرایی عدم اجرای قانون، متوجه اصلاح قانون با ادلهای چون عدم کارایی و عدم اجرای قانون نمودند و با طرح اولیه قانون پیشنهادی، به تسلط کامل دستگاههای معارض بر شخصیت متمایز قانونی مناطق آزاد جنبه قانونی بخشیده و قانون موجود را از حیز انتفاع انداختند.

شاهکار بعدی مجلس یازدهم، القای مثبت بودن تسری قانون مالیات بر ارزش افزوده به مرکز پژوهشهای مجلس و پژوهشکده شورای نگهبان بود که باعث شد تا اعضای محترم شورای نگهبان پس از ۱۲سال متوجه شوند که مستثنی شدن مناطق آزاد از این قانون خلاف عدالت بوده و باید اصلاح شود.

نکته جالب اینکه با عنایت به بحثهای پیش آمده و مخالفت تشکلهای صنفی و فعالین اقتصادی در لایحه ارسالی اصلاح قانون مالیات بر ارزش افزوده و توقفی که از بابت سایر اشکالات و ایرادات اعلامی توسط شورای نگهبان پیش آمد، پیشدستی برخی نمایندگان محترم در کمیسیون تلفیق در گنجاندن شمول پرداخت مالیات بر ارزش افزوده در لایحه بودجه سال۱۴۰۰ به مناطق آزاد بود که با تلاش چشمگیر آنان در صحن علنی تصویب و به تایید شورای نگهبان نیز رسید! بدعتی خطرناک که در هیچ یک از مناطق آزاد کشورهای دنیا و در خارج از قلمرو گمرکی اعمال نمیشود و جالبتر از آن، شاهکار نهایی مجلس یازدهم در تصویب لایحه اصلاح قانون مالیات بر ارزش افزوده در ۲۳فروردینماه۱۴۰۰ و تایید نهایی شمول این قانون در مناطق آزاد و ویژه اقتصادی بود که تیر خلاص بر پیکر نیمه جان این مناطق بود.

تنها کورسوی باقیمانده امیدمان بعد از خداوند متعال به تغییر مثبتی است که در رأس دبیرخانه و انتصاب شایسته جناب آقای مهندس مومنی انجام شد و امیدواریم با تدبیر و درایت ایشان، مدیران محترم عامل سازمانهای مناطق آزاد، همکاران دبیرخانه و تشکلهای صنفی بتوانیم در جهت احیای مجدد مناطق آزاد و ویژه اقتصادی گام برداریم.

در پایان به حدیثی از مولای متقیان مبنی بر وجود حق حکومت بر مردم و حق مردم بر حکومت اشاره مینماییم و حق مردم به عنوان حقالناس از اهمیت ویژهای برخوردار است و مطمئنا در فردای قیامت پاسخگویی به آن بسیار مشکل خواهد بود.

به امید سرفرازی کشور عزیزمان ایران و نظام مقدس جمهوری اسلامی در فردایی روشن. انشاءالله

دیدگاهتان را بنویسید