اباذر آذربون- کارشناس حقوقی مالیات بر ارزش افزوده نوعی از مالیات است که شامل عرضه کالاها و ارائه خدمات و همچنین واردات و صادرات آنهاست. انتقال کالا از طریق هر نوع معامله مشمول این نوع از مالیات است بنابراین مالیات بر ارزش افزوده غیر از خرید و فروش کالاها و خدمات، در سایر حوزهها بهعنوان […]

اباذر آذربون- کارشناس حقوقی

مالیات بر ارزش افزوده نوعی از مالیات است که شامل عرضه کالاها و ارائه خدمات و همچنین واردات و صادرات آنهاست. انتقال کالا از طریق هر نوع معامله مشمول این نوع از مالیات است بنابراین مالیات بر ارزش افزوده غیر از خرید و فروش کالاها و خدمات، در سایر حوزهها بهعنوان مثال در انعقاد قرارداد اجاره منزل مسکونی نیز اخذ میشود.

مالیات بر ارزش افزوده همواره از مصرفکننده نهایی وصول میشود و تولیدکنندگان و حلقههای واسط هر آن چیزی که بابت ارزش افزوده پرداخت میکنند در نهایت دریافت میکنند در نتیجه با وصول این مالیات، قیمت نهایی مصرف کننده، بیشتر میشود. قانون مالیات بر ارزش افزوده در سال۱۳۸۷ به تصویب مجلس شورای اسلامی و تائید شورای نگهبان رسید و از سه درصد در سال۱۳۸۷ به ۹درصد در سال۱۳۹۶، افزایش یافت.

دایره شمول این نوع مالیات بسیار گسترده است، به نحوی که با توجه به تبصره ماده۴ قانون مالیات بر ارزش افزوده، حتی کالاهای موضوع این قانون که از سوی مؤدی خریداری، تحصیل یا تولید میشود در صورتی که برای استفاده شغلی به عنوان دارایی در دفاتر ثبت یا برای مصارف شخصی برداشته شود، عرضه کالا به خود محسوب شده و مشمول مالیات بر ارزش افزوده خواهد شد. همچنین معاوضه کالاها و خدمات در این قانون، عرضه کالا یا خدمت از طرف هر یک از متعاملین تلقی و به طور جداگانه مشمول مالیات بر ارزش افزوده میشود. با توجه به تمام ریزبینیهای قانونی در این حوزه و گستره شمول مالیات بر ارزش افزوده، عرضه برخی از کالاها و خدمات، معاف از پرداخت مالیات بر ارزش افزوده هستند که از آن جمله میتوان به موارد برشمرده شده در ماده۱۲ این قانون از جمله نان، گوشت، قند، شکر، برنج و… اشاره کرد.

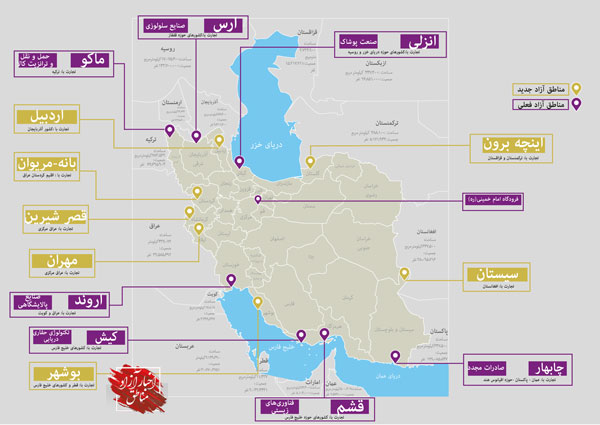

اما وضعیت مناطق آزاد تجاری-صنعتی در قانون مالیات بر ارزش افزوده چگونه است؟ در این مناطق که ورود و خروج کالا و سرمایه از سایر کشورها آزاد است، واردات و صادرات به راحتی و با کمترین تشریفاتی صورت میپذیرد، مالیات بر ارزش افزوده چه وضعیتی دارد؟ در این مناطق که با هدف ایجاد مراکز تولیدی و سرمایهگذاریهای عظیم داخلی و خارجی ایجاد شدهاند، آیا مالیات بر ارزش افزوده اخذ میشود یا خیر؟ در پاسخ لازم است به بند۳ ماده۵۲ قانون مالیات بر ارزش افزوده اشاره شود. در این بند، قانون چگونگی اداره مناطق آزاد تجاری-صنعتی از پرداخت مالیات بر ارزش افزوده مستثنا شدهاند؛ هر چند که در قانون مالیات بر ارزش افزوده، عنوان قانون مناطق آزاد استثنا شده است، اما آیا سرمایهگذاران در مناطق آزاد نیز مشمول این استثنا میشوند یا خیر؟ در پاسخ لازم است به تبصره یک ماده یک قانون چگونگی اداره مناطق آزاد اشاره شود. در این تبصره، مناطق آزاد از تسهیلات و امتیازات موضوع قانون چگونگی اداره مناطق آزاد، برخوردار شدهاند. بنابراین با توجه به دو ماده قانونی پیشگفته، فعالان اقتصادی که در محدوده مصوب مناطق آزاد تجاری-صنعتی فعالیت میکنند از پرداخت مالیات بر ارزش افزوده مستثنا هستند.

با ژرفاندیشی و مقایسه مواد۱۲ و ۵۲ قانون مالیات بر ارزش افزوده درمییابیم که موارد برشمرده شده در ماده۱۲ معاف از پرداخت مالیات بر ارزش افزوده هستند و موارد برشمرده شده در ماده۵۲ قانون مالیات بر ارزش افزوده، مستثنا از اجرای این قانون هستند که توضیح و تبیین تفاوت معافیت و استثنا شدن نیازمند فرصتی دیگر و نگارش مقاله تخصصی دیگری در این زمینه است.

با توجه به ماده۱۳ قانون چگونگی اداره مناطق آزاد، فعالیت اشخاص حقیقی و حقوقی در محدوده منطقه آزاد مشمول معافیت مالیاتی است اما این معافیت مالیاتی شامل ورود مواد اولیه، کالاها و قطعات خارجی از مناطق آزاد به سرزمین اصلی نخواهد بود، زیرا هدف از ایجاد مناطق آزاد، توسعه صادرات است نه واردات. موضوع توسعه صادرات بدون اولویت قرار دادن واردات، در ماده۱ قانون چگونگی اداره مناطق آزاد مورد توجه بوده است. در این ماده، واردات از اهداف ایجاد مناطق آزاد برشمرده نشده و هدف از ایجاد مناطق آزاد، تولید و صادرات کالاهای صنعتی و تبدیلی و حضور فعال در بازارهای جهانی و منطقهای ذکر شده است. بنابراین تمامی معافیتهای مالیاتی اعم از مالیات مستقیم و مالیات بر ارزش افزوده در مناطق آزاد، با هدف تسهیل در سرمایهگذاری و افزایش صادرات هستند.

با توجه به موارد برشمرده شده، فعالان اقتصادی که در مناطق آزاد اقدام به سرمایهگذاری، تولید، ارائه خدمات یا واردات میکنند در صورتیکه محصولاتشان به خارج از کشور یا به سایر مناطق آزاد صادر شود، مستثنا از پرداخت مالیات بر ارزش افزوده هستند.

بنابراین هماکنون، هر دو ظرفیت معافیت از مالیات بر درآمد و مستثنا بودن از مالیات بر ارزش افزوده در مناطق آزاد، پتانسیلی برای توسعه تولید و صادرات کالا و خدمات در مناطق آزاد برای کلیه سرمایهگذاران است. توسعهای که در بند۱۱ سیاستهای کلی اقتصاد مقاومتی، مورد توجه و تاکید قرار گرفته است.

دیدگاهتان را بنویسید